■ マイホームを購入した人の特長を知りたい人

■ 家づくりで失敗や後悔したくない人

こんにちは!建築士のしみゆうです。

マイホームの購入を意識し始めると、やはり最初に気になるのが、「現在の状況で、どんなマイホームが購入できるのか?」ではないでしょうか。

もちろん、「TV」や「インターネット」「雑誌」等でやりつくされた企画なので、今更感は否めませんが、

「不動産業界」や「住宅業界」「金融業界」の動向は年々変わるので、古いデータを参考にしていてはチャンスを逃がしてしまうかもしれません。

今回は、国土交通省のデータを利用して、2016年にマイホームを購入した人の特長をまとめてみました。

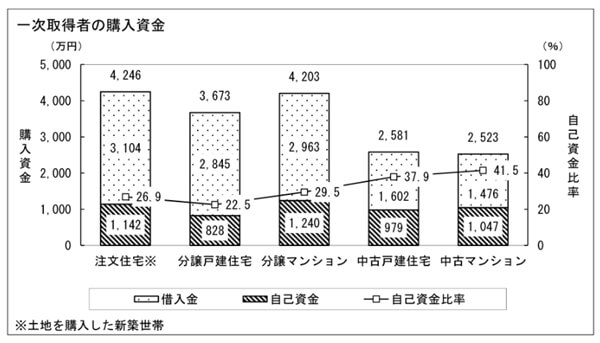

マイホームの購入に必要な資金は?(土地から購入する場合)

まず最初に、最も気になるマイホームの購入資金について、お話します。

マイホームの形態は、「注文住宅」だけでなく、「分譲戸建住宅(建売住宅)」「分譲マンション」「中古戸建住宅」「中古マンション」に分けられており、

戸建住宅の場合は土地の有無がマイホーム購入費用に大きく影響するので、「マンション」や「中古物件」と比べやすいように、「土地から購入した場合」の比較となっています。

更に、「一次取得者」と呼ばれる「初めてマイホームを購入する人」を対象にしたアンケートなので、これからマイホームの購入を考えている方にはピッタリの表になるのではないでしょうか。

表を見て意外と感じるかもしれませんが、「戸建住宅」と「マンション」では、購入費用に大きな差はありません。

それは「新築」であっても、「中古」であってもほとんど変わらず、「注文住宅」に比べて「建売住宅」の方が少し安価というくらいです。

次に、頭金となる「自己資金」ですが、これは「新築」でも「中古」でも大きな違いはなく、「建売住宅」を購入した方々は他に比べて少ない頭金で購入されていることが分かります。

それと、「自己資金比率」に関しては、「用意した頭金の金額の差」というよりも、「物件価格の差」が大きいので、物件の購入価格の20~30%ほど準備できれば安心のようです。

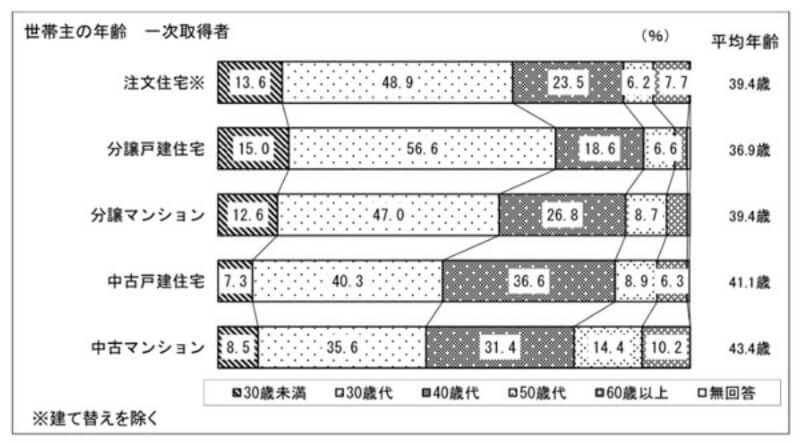

マイホームを購入した年齢は?

初めてマイホームを購入した、家族の世帯主の年齢をまとめたものが上の表になります。

「建て替え」や「買い替え」を除いているので、どの住居形態でもそれほど大きな差はなく、大部分が「30代」と「40代」の方で占められていますが、

「建売住宅」を購入された方々は、他の住居形態を購入した方々に比べて年齢が若いという特徴があります。

ということは、若い段階でマイホームの購入を考え始めた人ほど「頭金」を貯める期間が短いので、「自己資金」が他の住居形態よりも少なく、

「自己資金」が少ない分、比較的安価な「建売住宅」を選ぶことが多いと言えるのかもしれませんね。

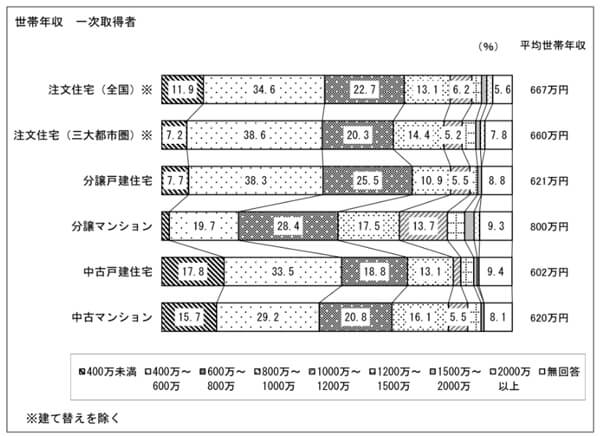

マイホームを購入した世帯の年収は?

では次に、初めてマイホームを購入した方々の「購入時の世帯年収」の表を見てみましょう。

こちらの表も、「建て替え」や「買い替え」を除いているので、初めてマイホームを購入する方にとって参考になると思います。

世帯年収は「分譲マンション」だけが突出していますが、その他の住居形態についてはさほど変わらないので、

マイホームの住居形態に於いて、あまり世帯年収は影響しないようです。

それに、「土地を購入した新築世帯」のデータなので、「世帯年収が400万未満」でも土地を購入して注文住宅を建てることも夢ではないのが分かります。

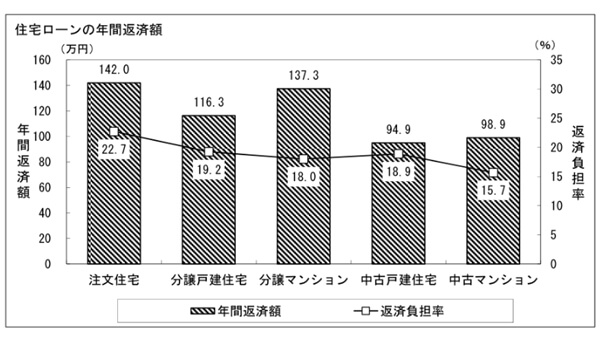

月々の住宅ローンの返済額は?

最後に、「住宅ローンの年間返済額」の表を見てみましょう。

それぞれの住居形態別に見てみると、一番最初に見た「マイホーム購入資金」とよく似たグラフなのが分かります。

つまり、「住宅ローンの年間返済額」が高額な住居形態は、購入時の費用が高いということなので、

どの住居形態であっても、さほど住宅ローンを払い続ける年数は変わらないようです。

それと、折れ線グラフで表されている「返済負担額」ですが、これは「世帯年収」に対する「住宅ローンの年間返済額」なので、

「世帯年収」の20%前後の金額を住宅ローンに充てると考えれば、「取得可能なマイホームの総額」を知ることができます。

具体的な例を挙げると、

世帯年収が600万円の場合、その20%の120万円が「住宅ローンの年間返済額」に充てる妥当な金額と言えるので、35年ローンで考えると、

120万円×35年=4,200万円となり、固定金利で年利2%(元利均等)の場合であれば、借り入れ可能額は約3,622万円になります。

この金額に「頭金」を加えた金額が、「取得可能なマイホームの総額」です。

例えば、「頭金」を800万円で計算すると、「取得可能なマイホームの総額」は約4,422万円になるので、

「土地」や「建物」「税金」「諸費用」等、マイホーム購入に必要な全ての費用の合計が4,422万円以下であれば、購入可能なマイホームであることが分かります。

ただし、あくまでも目安なので、詳しくはお近くの金融機関に相談することをおススメします。

ここで一つ注意して欲しいのは、この「取得可能なマイホームの総額」の確認を「住宅会社で行わない」ことです。

何故かと言うと、住宅会社はできるだけ建物にお金をかけて欲しいので、マイホーム購入資金の上限を目安に話を始める傾向にあり、予算をオーバーしてしまう可能性が非常に高まるからです。

その他にも、住宅ローンを契約する際に、住宅会社との付き合いが深い金融機関になる可能性が高いので、より有利な金利の住宅ローンを利用しにくくなってしまうかもしれません。

なので、マイホームを建てる住宅会社を決めていないのなら、「取得可能なマイホームの総額」や「より有利な金利」について、直接金融機関に相談してみましょう。

「持ち家」でも「賃貸住宅」でもどっちでもイイけど、家族で話し合ってみようーまとめ

いかがでしたでしょうか。

「これなら我が家は大丈夫だ!」や「このくらいの注文住宅なら買えるかな?」といった喜びの声もあれば、

「もう少し節約すれば何とか・・」や「ちょっとマイホームは難しいかも・・」と感じた方もいらっしゃるかもしれません。

もちろん、「価値観」や「ライフスタイル」は人それぞれですし、マイホームを購入したからといって、幸せが保証されるわけでもありません。

しかし、「持ち家」であれ「賃貸住宅」であれ、住居費用がかかってしまうのは、どのご家庭でも同じはずです。

それに、早い段階から家づくりの準備を始めておけば、選択肢が増えるのは間違いありませんし、

たとえマイホームを持たなくても、将来のライフスタイルを見直すよいきっかけになると思います。

将来の住宅事情について家族全員の意見が一致することは稀ですし、以前の意見と変わっていることも少なくないはずです。

せっかくの機会ですから、家族で将来について、じっくり家族で話し合ってみてはいかがでしょうか。

■ 初めてのマイホーム購入は30~40代が多く、若い戸建派は建売住宅を選ぶ傾向にある

■ マイホームの住居形態に、世帯年収はあまり影響されていない

■ 「取得可能なマイホームの総額」や「より有利な金利」については、金融機関に相談がお得