※この記事では、無理のない家計の見直しで、生活水準を下げることなく。諦めかけていたマイホーム購入予算の限度額を増やす、節約テクニックについて詳しく解説しています。

こんにちは!建築士&FP技能士の清水裕一(しみゆう)です。

チョットしたテクニックを知っておくだけで、現在の生活水準を下げるような無理な節約をしなくても、予算不足で諦めかけていたマイホームを叶えられるかもしれませんよ。

「月々どのくらい節約すればマイホームの予算がいくら増えるのか」金額の目安も紹介しています!

■ 収入を増やせなくてもマイホームを諦めたくない

■ 新居の暮らしで生活水準を落とすような節約をしたくない

■ どのくらいの節約でマイホームの予算がいくら増やせるか知りたい

『マイホームを買うのは無理・・』と諦めていませんか?

こんなことに心当たりはありませんか?

- マイホームの購入を諦めかけている

- 住宅ローンの返済が続けられるか心配

- グレードを下げないと家づくりを進められない

- 希望の設備機器を採用するには予算が足りない

- 予定していた資金計画の限度額を超えてしまった

- マイホームを購入したら家計破たんしないか不安

ご安心ください!

もし、上記に思い当たるふしがあっても、諦めるのは早すぎです。

というのは、収入増加だけがマイホーム購入予算の限度額を増やす方法ではありません。

少し考え方を変えて、支出を減らす。

節約することで家計を圧縮し、余剰資金を家づくりの予算にあてるという方法だってあるんです。

現在の暮らし・生活水準を下げたくない!

家計の見直しといっても、

「今の生活水準を下げる」「日々のライフスタイルを変える」なんて方法はナンセンス。

いくらマイホームのためといっても、「我慢・・我慢・・の無理な節約」はNGですよね。

今回紹介する3つの節約テクニックは、現在の生活水準を大きく変えず、マイホーム購入予算の限度額を増やす方法ですので、心配ありません。

『建築士が発信する節約法なんて・・』とお感じかもしれませんが・・

「家づくりって、お金との闘い」でもあるので、建物の打ち合わせをしていると、『このキッチンにしたいけど、予算が足りない・・』とか、『もう少し予算がまわせたら、この壁紙にしたいんだけど。』といった相談を受けることが多いんです。

そんなお施主さんの問題を解決するため、お金や節約に関することを調べたり、さまざまな事例を経験することも多かったので、いつのまにか知識が増え、ファイナンシャルプランナーの資格を取るくらいお金に対して詳しくなりました^^

無理なく家計を見直す3つの節約テクニック

今回紹介する節約テクニックは、家計の中でも固定費(定期的に必ず必要な費用)を圧縮する方法です。

『そんなに無駄遣いはしてないよ。』とお感じかもしれませんが・・

『絶対に必要!』と思い込んでいるだけで、知らず知らずのうちに無駄な固定費を積み上げているかもしれませんよ。

生命保険を見直す

一般的な住宅ローンでは、団体信用生命保険の加入を義務付けているのをご存じでしょうか?

※加入が任意の住宅ローン(住宅金融支援機構 フラット35など)も存在

住宅ローンを組むと、現在加入している生命保険の保証額に加えて、団体信用生命保険の保証額が加わります。

それに気付かず、マイホーム購入後も生命保険を放ったらかしにすると、保障額過多の状態に陥るんです。

必要以上の保証にお金を使い、マイホームの要望を諦めるなんて本末転倒。

住宅ローン契約者の方が今までに加入していた生命保険の内容を見直せば、トータルの保証額を維持したまま生命保険料を減額することが可能です。

他にも、現在契約中の生命保険などが古い商品の場合、最新の保険商品に切り替えるだけで保険料の支払い額が下がるケースも珍しくありません。

ただし、保険商品を切り替える場合は、保証条件の確認を忘れないようにしましょう。

ガン保険のように免責期間(責任開始日)が設定されている商品は、とくに注意が必要です。

私事で恐縮ですが、

マイホーム取得の際、団体信用生命保険の加入により補償額過多になった生命保険の見直しを行いました。

生命保険の見直しにより、住宅ローンを組むまでは月々2万円程だった生命保険の掛け金を1万円程度に減額。

ですが、団体信用生命保険と合わせるとトータルの保証額は変わっていません。

その結果、生活水準を下げることなく、1ヶ月1万円(年間12万円)の節約が実現したんです。

もし事前に、生命保険の見直しで月々1万円節約できると知っていれば、マイホームの予算を約354万円増やすことができる計算です。

※年利1.0%借入期間35年(元利均等返済)で計算

携帯料金の見直し

一昔前までは、家計に携帯電話料金なんて項目ありませんでしたよね。

しかし、現在では携帯電話(スマートフォン)は必需品となり、家計に含まれる携帯電話料金の割合もかなりのものではないでしょうか。

実は、現在3大キャリアをお使いなら、格安SIMに変更するだけで、同じように携帯電話を使っても、家計の支出を減らすことができるようになるんです。

またも私事で恐縮ですが・・

私はずっとDoCoMoと契約しiPhoneを使っていましたが、2015年に格安SIMの楽天モバイルにキャリア変更しました。

※現在もiPhoneユーザー

DoCoMoの時は、夫婦合わせて月々約1.5万円(通話料含む)の支払いだったのですが、楽天モバイルに変えてからは夫婦で月々約0.6万円(通話料含む)の支払いとなり、グンと家計に優しくなりました。

特に、DoCoMoと楽天モバイルは相性が良い(SIMが共通)ため、「端末の買い替え」や「iPhoneの改造」をする必要もなく。

そのうえ、楽天モバイルはDOCOMOの回線をレンタルしているらしく、電波エリアが同様なので、使用感に関わる不満もありませんでした。

もし、携帯キャリアを見直すことで、携帯電話に関わるライフスタイルを変えることなく0.9万円の節約ができたとしたら、マイホームの予算を約318万円加算可能な計算になります。

※年利1.0%借入期間35年(元利均等返済)で計算

使用感が変わらないなら、携帯キャリアにこだわらない方も多いですよね。

ホント、月々の固定費ってバカにできません・・

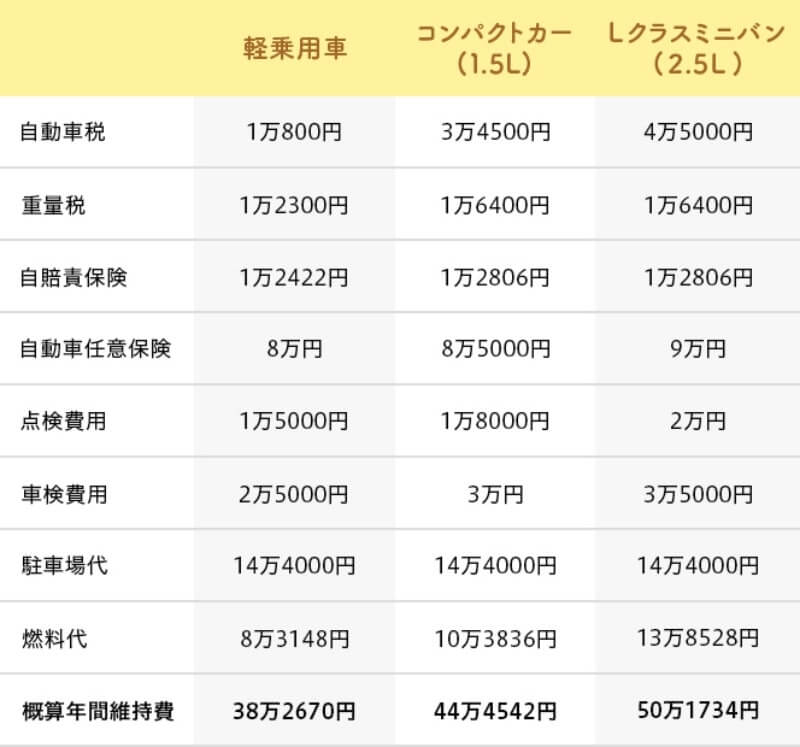

自動車に関わる費用の見直し

一般的な自家用車の維持にかかる年間費用をご存じでしょうか?

なんと!自動車の本体費用を含まないで、軽自動車で約38万円、Lクラスミニバン(2.5L)なら約50万円かかるそうです。

※自動車保険は6等級新規/26歳以上/車両保険なしを想定

※燃料代は、ガソリン1Lを130円、月間走行距離を800km、車種別燃費を軽乗用車:15km/L、コンパクトカー:12km/L、ミニバン:9km/Lで計算

仮にLクラスミニバンを手放したとしたら、住宅ローン返済を年間50万円増やせることになり、マイホームの購入予算が約1,476万円増加します。

※年利1.0%借入期間35年(元利均等返済)で計算

とはいっても、単純に自家用車を手放すのは難しいですよね。

そんなことをすれば、ライフスタイルが大幅に変わってしまいます。

ですが仮に、現在増えつつあるカーシェアリングを利用すればどうでしょうか?

利便性は低下しますが、サンデードライバーのご家庭なら、それほどライフスタイルが変わらないかもしれません。

大手カーシェアリング会社の料金を計算してみましょう。

某カーシェアリング会社料金(週一回6時間使用:年間52回6時間使用)

※月会費(1,550円×12=18,600円)+6時間使用(4,020円×52=209,040円)=227,640円

毎月使える1,550円のクーポンを利用すれば、一年間にかかる費用は209,040円です。

Lクラスミニバンなら、年間維持費を29万円減らせるうえに、自動車本体の購入費用も節約できます。

これなら、『マイホームの購入なんて無理!』と思い込んでいる方であっても、無理なくマイホームを購入できるかもしれません。

計算してみると、自家用車を維持し続ける費用はかなりの額です。

自動車の使用状況によっては生活環境が大きく変わるため、誰もが活用できるテクニックではありませんが、検討してみる価値はありそうですね。

家計の見直しでマイホームの予算がどのくらい増やせるの?|まとめ

生活水準を下げずに無理なく家計を見直すテクニックを3つ紹介しました。

もちろん、現在の生活環境によって採用できるテクニックもあれば、採用が困難なものもあるでしょう。

しかし、仮に全てを活用できれば、月々3~5万円の家計圧縮が可能です。

もし、これらの方法で家計を節約すれば、マイホームの購入予算をどのくらい増やせるのでしょうか?

住宅ローンに当てはめて計算してみましょう。

年利1.0%借入期間35年(元利均等返済)だと、100万円借りる度に月々の支払いが約2,830円増える計算になります。

ということは、

仮に、毎月3万円節約できたとしたら、マイホームの購入予算を約1,060万円増やすことができます。

これなら、諦めかけていたマイホームも夢ではありませんよね!

もし、『マイホームの購入なんて無理、無理。』と、なんの工夫もせずにマイホームの購入を諦めているなら、少しもったいないように思います。

もちろん、マイホームの購入が全てではありませんが、「買わなかった」のと、「買えなかった」のは大違いです。

理想のマイホームを実現するために、チョットだけ家計を見直してみてはいかがですか?

もちろん、節約した全額をマイホーム購入予算にあてる必要はありません。

金銭的な余裕をストックしておけば、「マイホーム購入後に家計が破たん」なんて心配も無用ですね。

■ 家計の中でも固定費の見直しは節約効果が高い

■ 固定費を圧縮しても生活水準が下がると限らない

■ 月に2,830円節約できればマイホーム予算を100万円増やせる

(年利1.0%借入期間35年で計算)

■ マイホームの購入を諦める前に家計を見直してみよう

無理のない家計の見直しでマイホームの購入予算に余裕が生まれたら、家づくりについてもっと調べてみませんか?

手軽で、効率の良い、情報収集の方法をまとめてみました。

マイホームを諦めるどころか、注文住宅だって夢じゃありませんよ^^

➤ 住宅展示場はまだ早い!家づくり初心者にオススメの無料一括資料請求はコレ|まずはLIFULL HOME'Sで注文住宅カタログ比較!