■ 自分達家族のライフスタイルに合った住宅ローンを探している人

■ 家づくりで失敗や後悔したくない人

こんにちは!建築士のしみゆうです。

住宅ローンには、月々の返済方法が2種類あるのをご存知でしょうか?

ひょっとして、「元利均等返済」と「元金均等返済」のことですか?

この前、TVで「住宅ローンの支払いは元金均等返済がお得!」という特集を見ましたよ。

おっ!ちゃんと情報収集してますね。

じゃあ初家さん家は、もうどちらの返済方法にするか決めたんでしょうか。

それが・・

TVの特集を見ても、どっちがイイかよく分かりませんでした・・

うーん・・それは困りましたね。

では、今回は住宅ローンの「元利均等返済」と「元金均等返済」の「特徴」や「注意点」について紹介しましょう。

特に変動金利での「元金均等返済」には、思わぬ落とし穴があるので、「住宅ローンの支払いは元金均等返済」がお得!」というTVの特集を見たのなら、なおさら必見ですよ。

住宅ローンで選べる2種類の返済方法の違いとは?

住宅ローンでは、月々の返済(元金+利息)を「元利均等返済」と「元金均等返済」のどちらで支払うか選ばなければいけません。

もちろん、返済途中で返済方法の変更もできますが、変更手続きなどの手間などを考えると、住宅ローン契約時までに決めておくのが得策です。

それでは、自分達家族のライフスタイルに合った返済方法を選ぶために、それぞれの特徴を知っておきましょう。

元利均等返済の特徴

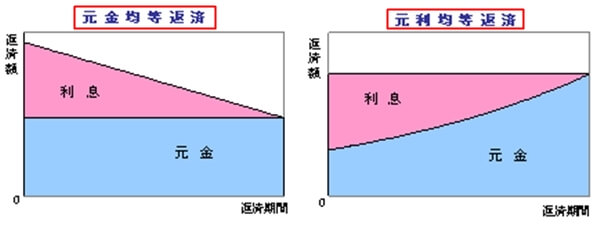

上記画像の右側が、「元利均等返済」の期間経過による返済額の「元金(住宅ローン借入金)」と「利息」の割合をイメージした表なのですが、縦軸が「月々の返済額」、横軸が「住宅ローンの返済期間」を表しています。

「元利均等返済」という名前が示す通り、期間経過による月々の返済額が変わらない返済方法なので、

ローン返済当初は「元金」の占める割合が少なく、「利息」の占める割合が多い、というのが大きな特徴です。

◇メリット

- 月々の返済額が一定なので返済計画が立てやすい

- 元金均等返済と比べて返済当初の返済額が少ない

◆デメリット

- 返済期間が同じなら元金均等返済よりも返済総額が多くなる

- 返済当初は「利息」の占める割合が多いため「元金」の減りが遅い

元金均等返済の特徴

上記画像の左側が、「元金均等返済」の期間経過による返済額の「元金」と「利息」の割合をイメージした表なのですが、先程の表と同じく、縦軸が「月々の返済額」、横軸が「住宅ローンの返済期間」を表しています。

「元金均等返済」という名前が示す通り、月々の返済額に占める「元金」の返済額が変わらない返済方法なので、

ローン返済当初は借入残額が多い分だけ「利息」も多く、月々の返済が高額になるのですが、返済期間が進むにつれて借入残額が少なくなるため「利息」も少なくなり、月々の返済額が減少する、というのが大きな特徴です。

◇メリット

- 月々の返済額(元金+利息)は返済期間が進むにつれて少なくなる

- 返済期間が同じなら元利均等返済よりも返済総額が少なくなる

◆デメリット

- 返済当初の返済が高額なためローン開始時の負担が大きい

- 借入時の収入に対する審査が厳しい傾向にある

元利均等返済と元金均等返済どっちがお得?

住宅ローンといえば、月々の返済額が変わらない「元利均等返済」が当たり前と思っていましたが、違う返済方法もあるんですね。

じゃあ、「元利均等返済」と「元金均等返済」はどっちがお得なんですか?

同じ借入期間で比べると、返済総額が少なくなるのは「元金均等返済」の方ですね。

しかし、この金額差は返済期間の影響を大きく受けるので、短い期間の住宅ローンになればなるほど、その差は小さくなります。

じゃあ我が家のように、長期の住宅ローンを組む場合は「元金均等返済」の方がメリットが大きいんですね。

そうですね。

それに、固定金利での「元金均等返済」であれば、当初の返済額が高額になるというデメリットもありますが、前もって月々の金額が分かるので、無理のない返済計画を立てるのも難しくないでしょう。

しかし、変動金利の「元金均等返済」では、かなり綿密な返済計画を行わないと、「思わぬ落とし穴」に落ちてしまうかもしれませんよ。

エッ!「思わぬ落とし穴」って何ですか?

住宅ローンの返済ができなくてマイホームを手放すのは、絶対イヤですからね・・

変動金利での元金均等返済の落とし穴ーまとめ

固定金利は市中金利の変動があっても住宅ローンの適応金利が変化しないので、「元利均等返済」と「元金均等返済」のどちらを選んでも月々の返済額が変わることはありません。

しかし、変動金利は市中金利が変動すると住宅ローンの適応金利も変わるため、月々の返済金額が変動することがあります。

もちろん、適応金利が低下すれば月々の返済額も下がる、といったメリットはありますが、問題は金利が上昇したときなんです。

それも、「変動金利の元利均等返済」であれば、事前に定めた期間(多くは5年ごと)が経過するまでは返済額が増加することはありませんし、

仮に増加しても「増額前の返済額の25%まで」という規定があるので、比較的対策が立てやすく、家計破たんの危険性が低いと言う専門家もいます。

「住宅ローンの変動金利と固定金利」についての詳細へは、下記のリンクから移動できます。

ですが、「変動金利の元金均等返済」には、このような規定がありません。

適応金利の上昇がすぐさま返済額に直結する上に、増加額のリミットもないので、適応金利の「大幅な上昇」や「継続的な上昇」が起きてしまうと、突然月々の返済負担が大きくなることがあります。

なので、返済に余裕がある経済状況でないと、あっという間に家計破たんが起きてしまう危険性が高く、「思わぬ落とし穴」に落ちてしまうことがあるんです。

変動金利の元金均等返済って、そんな危険性があるんですか。

住宅会社の営業マンもだけど、銀行の担当者も教えてくれませんでしたよ!

たしかに、変動金利での「元利均等返済」と「元金均等返済」の違いは複雑なので、具体的な説明を避ける営業マンもいるようです。

ですが、手遅れになっても「知らなかった・・」は通用しないので、自分達家族の「ライフスタイルの変化」や「経済状況」を踏まえた上で返済方法を選んでくださいね。

■ それぞれの「特徴」や「メリット」「デメリット」は大きく異なる

■ 返済期間が長くなればなるほど「元金均等返済」の方が返済総額が少なくなる

■ 変動金利での「元金均等返済」は金利上昇時のリスクが非常に大きい