■ 自分に合った金利タイプに興味がある人

■ 「固定金利」や「変動金利」のメリット・デメリットを知りたい人

■ 家づくりで失敗や後悔したくない人

こんにちは!建築士のしみゆうです。

「ボーナス払いがなければ住宅ローン破たんは防げる!」と聞いてどう思いますか?

たしかに一理ありますが、それだけで充分と言えるのでしょうか。

と言うのも、住宅ローン破たんの原因は、ボーナスなどの収入の減少によるものだけでなく、月々の支出が増えてしまうことによって起きてしまうことも少なくありません。

このような支出の増加による家計破たんを防ぐために、まずは住宅ローンの仕組みを知っておくことが非常に大切なんです。

というわけで、今回は住宅ローンで失敗しないために必要な、「固定金利」と「変動金利」の「特徴」や「メリット」「デメリット」などを比較し、

「不動産会社」や「住宅会社」では教えてくれない、自分に合った金利タイプの見分け方について紹介します。

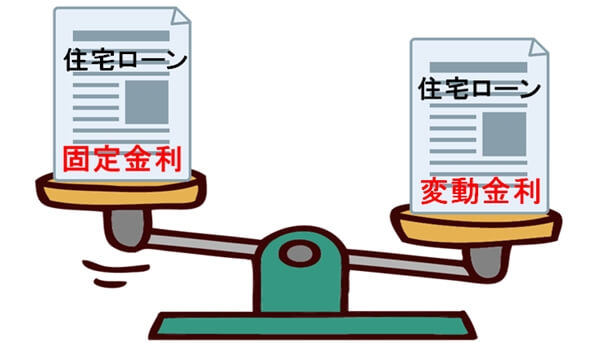

固定金利と変動金利の違いって何?

「家づくり」と「お金」は切っても切れない関係ですが、住宅ローンについての情報収集は進んでいますか?

固定金利にするか、変動金利にするかで迷ってるんですよね~

本やインターネットで調べてみても、いまいちピンとこなくて・・

たしかに「固定金利」と「変動金利」のどっちにするかは、専門家でも意見が分かれるところですからね。

まずは、それぞれの「メリット」と「デメリット」を比較してみましょう。

自分に合った金利タイプを見つけられれば、住宅ローン破たんの回避に繋がりますよ。

固定金利(全期間型)の特徴

固定金利(全期間型)とは、住宅金融支援機構が提供している「フラット35」を代表とした、住宅ローン契約時から返済期間中の金利が一切変動しない住宅ローンです。

大きな特徴として、住宅ローンの金利が世間の景気に影響されないので、先々の計画が立てやすく、安心感が高いことが挙げられます。

- ローンを完済するまで金利が変わらない

- ローンを組んだ時点で返済総額が確定する

- 返済期間を短くすれば金利が低くなる

- 金利が高い

- 市中金利が低下しても返済総額が変わらない

金融市場で適用されている、標準的な「貸出金利」や「預金金利」などの相称

資金需要などを反映しており、絶えず変動している

固定金利(期間選択型)の特徴

固定金利(全期間型)とは異なり、住宅ローン契約時に決める特約期間中(3・5・7年など)は固定金利とし、特約期間終了後にローンの残額を固定金利のまま継続(その時期の金利を適用)するか、変動金利に切り替えるかを選択することができます。

注意が必要なのは、特約期間終了後の金利改定時に返済額の上限がないので、その時期の金利によっては月々の支払い額が大幅に増えてしまう危険性があることです。

- 特約期間中は市中金利に影響されない

- 固定金利(全期間)に比べて金利が低い

- ローンを組んだ時点では返済総額が確定しない

- 特約期間終了後の金利の予測ができない

- 「事務手数料」や「繰り上げ返済手数料」が高額なことも多い

変動金利の特徴

固定金利とは異なり、市中金利の動向に応じて適用金利の見直し(多くは半年ごと)が行われ、事前に定めた期間(多くは5年ごと)が経過すると月々の返済額が変動するタイプの住宅ローンです。

返済額については事前に定めた期間中の増減はありませんが、適用金利の見直しがあるため、金利が低下すれば元金の減りが早くなり、金利が上昇すれば元金の減りが遅くなります。

仮に返済額が増額しても「増額前の25%増まで」という規定があるため、家計への負担に対する安心感が得られやすい反面、大幅な金利上昇時には「未払い利息」が発生してしまい、「毎月返済しているのに元金が増えてしまう」といった危険性を伴うので、注意が必要です。

- 金利が低い

- 市中金利が低下すれば適用金利が低くなる

- 一定期間(多くは5年間)は月々の返済額が変わらない

- いくら金利が上昇しても一度の返済増額幅は25%以内

- 繰り上げ返済手数料が低額なことが多い

- ローンを組んだ時点では返済総額が確定しない

- 適応金利が上昇すると一定期間後の返済額が増加する

- 適用金利が上昇すると元金の減りが遅くなる

- 大幅に金利が上昇すると未払い利息が発生してしまう

固定金利と変動金利どっちがお得?

それぞれの「メリット」と「デメリット」は分かりましたが・・素人の私には、どっちにすればイイのか判断が難しいなぁ・・

結局、「固定金利」と「変動金利」のどっちがお得なんですか?

ゴメンナサイ・・

それは、どっちとも言えません。

エ~~ッ!!

じゃあ、どっちにするか選べないじゃないですか。

未来のことは誰にも分からないので、どんなに高名な経済学者でも将来の金利動向は読めないと言われているんですよね。

ですが、「どんなことにリスクと感じるか・・」ということを考えると、自分に向いている金利タイプを知ることができますよ。

固定金利は返済額が変動しないので、それだけに安心感は得られますが、市中金利が住宅ローン契約時の金利を超えなければ、変動金利に比べて支払い総額が増えてしまいます。

しかし、変動金利は市中金利が低いうちは問題ありませんが、大幅に金利が上昇したら住宅ローンを払い続けられるかが心配です。

とは言っても、将来の金利動向を予測することは不可能なので、いくら考えても堂々巡りが避けられず、答えを出すことができません。

そんなときは、ちょっと頭を切り替えてみましょう。

あなたはリスクを取るのが好きですか?それとも嫌いですか?

う~ん

私はできたらリスクは避けたいかな。

じゃあ、もう答えは出てますね。

エ~~ッ!!

どういうことですか?

住宅ローンの金利上昇リスクは誰が請け負うの?-まとめ

先ほども申し上げましたが、現在の金利が上がるか下がるかは誰にも分かりません。

(2017年10月現在はマイナス金利なので、これ以上金利が下がることはないかもしれませんが・・(笑)

それに、どんなに金利が高いときでも、それ以上金利が上昇しないとは限りません。

では、金利が上昇した場合のリスクは誰が請け負うのか、「固定金利」と「変動金利」で比べてみましょう。

固定金利で金利上昇リスクを請け負うのは誰?

固定金利で住宅ローンを組んだ場合、市中金利が上昇しても適応金利が上がることはないので、「支払い金利」や「支払い総額」が増えることはなく、お金の借主には金利上昇によるリスクはありません。

強いて言うなら、市中金利が上昇しているのに貸したお金の金利を増やせない、「金融機関が金利上昇のリスクを請け負う」ことになります。

変動金利で金利上昇リスクを請け負うのは誰?

変動金利で住宅ローンを組んだ場合、市中金利が上昇すると「支払い金利」や「支払い総額」が増えるので、お金の借主である「あなたが金利上昇のリスクを請け負う」ことになります。

つまり、市中金利が上昇しても金融機関に金利上昇によるリスクはありません。

エッ!じゃあ変動金利を選ぶってことは、「金利上昇のリスクを請け負う」ってことなんですね。

そうですね。

しかし、「リスクを請け負わない」ってことは、良くも悪くも「利益を得られない」ってことなのを忘れないでくださいね。

住宅ローンで「利益を得られない」って、どういうことですか?

「適応金利の低下による支払い総額の減少がない」ってことです。

なるほど!頭を切り替えたら答えが出ました。

私は金利の上昇によるリスクの方が怖いので、固定金利の方が向いてそうです。

「初めての家づくりでは失敗がつきもの」と言われていますが、どうしても初めて経験することでは起こりうる問題点に気付きにくいので、事前に失敗を防ぐための対策が難しいからです。

しかし、正しい情報を集めておけば、失敗しないための準備もそれほど難しくありません。

少しづつでいいので、家づくりに失敗しないための情報収集を心掛けてくださいね。

■ どの金利タイプが得かは誰にも分からない

■ 住宅ローンは自分に向いた金利タイプを選択することが大切

■ 頭を切り替えてリスクに注目すると答えが出るかも