※この記事では、マイホーム購入に欠かせない事前準備とチェックポイントについて紹介しています。

こんにちは!建築士&FP技能士の清水裕一(しみゆう)です。

家づくりの準備は万全ですか?

事前にチェックしておかないと、マイホームの購入を先送りにせざるを得なくなることも・・

この機会に現在の状況をチェックしておきましょう。

■ マイホーム購入に必要な準備を知りたい

■ 現在の状況で家を買えるか心配

■ 今から住宅購入の準備をしておきたい

「マイホームは人生で最も高額な買い物」と言われるように、勢いだけで購入は困難。

いくら住宅ローンの金利が低くなり、身近な金額になっても変わりません。

準備が不十分だと、ちょっとした失敗どころか、『買いたくても買えない・・』なんてことに。

初めてのマイホーム購入には予期せぬ障害がいっぱいです。

これから解説する、6つのチェックポイントに問題がないか確認してみましょう。

何をしておくべきか」さえ分かれば、あとは対処するだけ。

これまで『住居なんて賃貸で十分!』と言っていた方でも、些細なきっかけで『マイホームが欲しい!』と考えが変わることは珍しくありません。

賃貸住宅派の人も必見です。

【住宅購入の第一関門】お金と身内の意見

マイホームの購入とお金の関係は切っても切れません。

- 世帯収入に見合った家の価格は?

- 予算内で希望を実現できるのか?

- 頭金はどれくらい必要なの?

- 住宅ローンで借りられるのはいくら?

- そもそも住宅ローンは通るの?

などなど、マイホーム購入を意識し始めると、これまで気にも止めなかったことが頭をよぎります。

とはいえ慣れない家づくりでは、何から手を付けるべきか分からないもの。

手順を間違うと失敗しやすい注文住宅なら尚更です。

マイホームの購入準備失敗を防ぐチェックポイント6選

理想の暮らし実現までの第一関門、以下の6つのポイントをチェックしてみましょう。

住宅ローンを利用する予定なら必須です。

1.自己資金(現金)を準備できていますか?

マイホームの購入では様々なタイミングで支払いが発生します。

費用の多くは住宅ローンで充填可能とはいえ、自己資金(現金)の準備は必要です。

【マイホーム購入時に現金の準備が必要となる費用】

- 頭金(手付金・契約金・住宅ローン)

- 各種税金(不動産取得税・固定資産税・都市計画税 など)

- 登記費用(移転・表示・保存・抵当権設定 など)

- 保険費用(火災・地震 など)

- 新居で新調する家具・家電の購入費用(エアコン・カーテン など)

- 仮住まい、引越し費用

- その他の住宅ローンに含まなかった費用

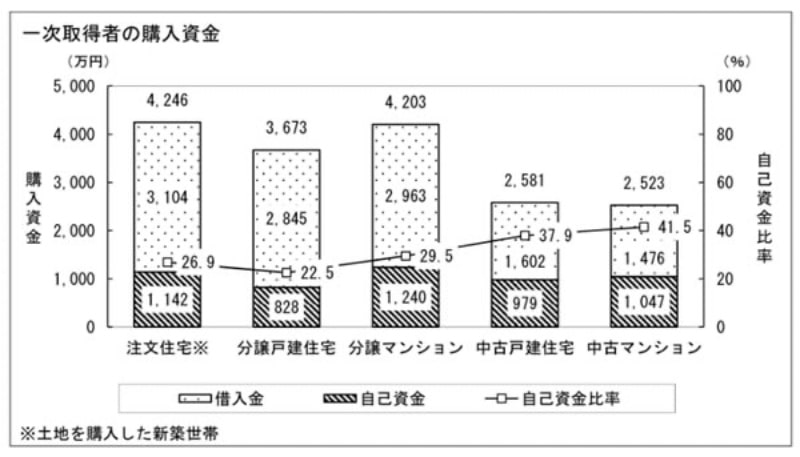

上記を踏まえたうえで、一般的にマイホームを購入した方は、どのくらいの現金を準備しているのでしょうか。

国土交通省が提供している住宅調査資料から、2016年にマイホームを購入した人達が準備した購入資金(現金)のデータを見てみましょう。

資料をによると、自己資金比率(マイホーム購入資金に対する自己資金の割合)は22.5~41.5%と幅が広く、金額に換算すると828~1,240万円となるので、かなり高額と感じるかもしれません。

しかし、これらの金額には「親族からの援助」や「全額現金払い」といったデータも含まれており、実際に最も多いのはマイホーム購入金額の15~20%と言われています。

頭金0で住宅ローンを組めないわけではありませんが、基本的に各種税金・登記費用といった諸経費は現金での準備が必要です。

万が一準備できる現金が極端に少ないと、住宅ローンの借入金が増えるため金利負担が大きくなるのはもちろん。

金利の優遇が受けられないケースが多いため、準備をしておくに越したことはありません。

2.住宅ローンを組める就労状況ですか?

金融機関の審査では、ローン契約者の勤務先や勤続年数・雇用形態についての調査があります。

単に年収の高低だけでなく、安定した収入が見込めるほど返済能力が高いと判断されるため、公務員や大手企業ほど有利とされており、勤続年数も加味され基本的に3年以上の勤続年数が必要。

派遣社員や契約社員は融資対象外と定めている金融機関が多く、注意が必要な項目です。

3.団体信用生命保険に加入できる健康状態ですか?

住宅ローンの審査を通過するためには団体信用生命保険(団信)への加入が必要です。

※金融支援機構 フラット35は加入なしを選択可能

団信の条件の一つには健康診断があり、健康状態によっては加入できないことがあるため、日頃の健康に心掛けることもマイホームを購入する上で大切な項目となります。

4.自動車ローンやキャッシングによる借入はありませんか?

金融機関はローンの借入限度額を契約者の年収に応じて決定していますが、その割合(返済負担率)は25~35%程度に設定されています。

ここで注意しておきたいのが、住宅ローン申込時の借入状況。

返済負担率は住宅ローンだけではなく、自動車ローンやキャッシュカード利用額といった、その他の借入残高も加算して算出されます。

とくに、キャッシュカードについては注意が必要で、実際の借入残高だけでなく、利用可能残高も返済負担率に含む金融機関がほとんど。

もし住宅ローンでいくら借りられるか心配なら、事前に不要なキャッシュカードを解約しておくよう心掛けましょう。

5.住宅ローン完済時の年齢は何歳ですか?

多くの金融機関では、住宅ローンの完済時の年齢を80歳と定めています。

そのため、住宅ローン契約時の年齢が50歳の場合は、住宅ローンが組める最長期間は30年。

定年後の支払い年数が長いと判断された場合は、さらに借入年数を減らさなければ審査が通らないことも珍しくありません。

6.家族や両親から反対されていませんか?

マイホーム購入を断念する理由で意外と多いのが、家族や両親といった身内からの反対です。

その理由には下記のように様々なものがあります。

- 同居したい

- 実家の近くに住んで欲しい

- 学校を変わりたくない

- 住宅ローンが払っていけない

- 住宅会社が気に入らない

などなど、上記のような理由から否定的な意見が多く挙げられると、マイホーム購入のために行った準備が無駄になってしまうかもしれません。

特に親族から援助がある場合は意見を無視しずらく、家族や両親の意見を尊重しつつ、マイホーム購入の準備を進めるように心掛けなければなりません。

「買う」「買わない」ではなく、選択できることが大切ーまとめ

マイホームを購入「する」「しない」は、住まいに対する価値観やライフスタイルが大きく影響するため、「どちらが正解か?」は誰にも分かりません。

それに、ある日突然『マイホームが欲しい!』となっても、その時の状況次第では実現できない場合もあるんです。

それほどマイホーム購入では事前準備が重要。

実際は返済能力があったとしても、必ず住宅ローン審査をクリアできるとは限りません。

何故かというと、金融機関が審査対象としているのは就労状況や年収・納税額。

それも現在ではなく、過去(1〜3年程度)の資料です。

これらの資料は1年毎に登録されるため、過去にさかのぼって修正することは非常に困難。

特に注意しなければならないのは、自営業や副業といった給与所得以外で収入を得ている人。

住宅ローンの申し込み時期を見越した、適切な確定申告・納税を心掛けねばなりません。

マイホーム購入のためにアルバイトやパートで収入を増やそうとしても同じ。

期間が短いと、住宅ローンの審査対象にならないかもしれません。

マイホームの購入は、人生の中でも大きなイベントの一つ。

行き当たりばったりでは、成功は運次第。

いつ家が欲しくなってもいいように、一生で一度かもしれない家づくりに失敗しないように、今から準備を始めておきましょう。

「買う」「買わない」ではなく、いつでも選択できる余裕が大切です。

理想の暮らし実現には事前準備が不可欠。

手軽で効率的な注文住宅の情報収集法について紹介しています^^

■ 住宅購入の第一関門は、お金と身内の意見

■ 給与所得者以外は確定申告と納税額に注意が必要

■ 欲しいと思った時に家を買えるよう準備を始めておこう

もしまだなら、手始めに「家づくりノート」を作ってみましょう。理想の暮らしへの近道になること受け合いです。

家づくりノートの作り方・書き方については、この記事で紹介しています^^