■ 建物の建築中に住宅会社への分割払いが必要な人

■ 家づくりで失敗や後悔したくない人

こんにちは!建築士のしみゆうです。

以前紹介したように、住宅ローンを利用した家づくりでは、建物の引き渡しと同時に融資が実行されることがほとんどです。

これは、「建売住宅」や「分譲マンション」「中古物件」のように、すでに建物が完成しており、引き渡しを受けるだけの物件であれば、なんら問題はありません。

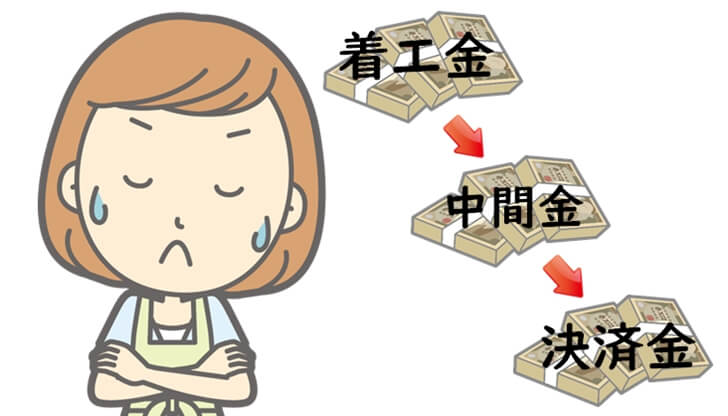

しかし、「注文住宅」のように、工事請負契約を交わしてから建物の完成までに長い期間を要する物件では、工事の進捗状況に合わせた建築費用の分割払いを求められることが多いんです。

では、手持ちの資金に余裕がなく、工事の進捗状況に合わせた分割払いができなければ、注文住宅を購入できないのでしょうか?

今回は、工事の進捗状況に合わせた支払いをサポートしてくれる、「つなぎ融資」の「特徴」や「メリット・デメリット」「チェックポイント」についてまとめてみました。

注文住宅では建物工事の進捗状況に合わせた支払いが必要!?

エッ!注文住宅では工事中にも支払いが必要なんですか!?

我が家にそんなお金の余裕ありませんよ!

まぁまぁ初家さん、そんなに慌てないでください。

注文住宅を扱っている住宅会社の中にも、「工事請負契約時に手付金だけ納めれば、残金は建物引き渡し時でOK」っていう会社がないわけではありません。

特に、TVコマーシャルなどで知られている大手のハウスメーカーは、そういった傾向が強いですよ。

大手のハウスメーカーで多いってことは・・中小の工務店では少ないってことですよね・・

ちなみに、どんな感じに分割して支払うんですか?

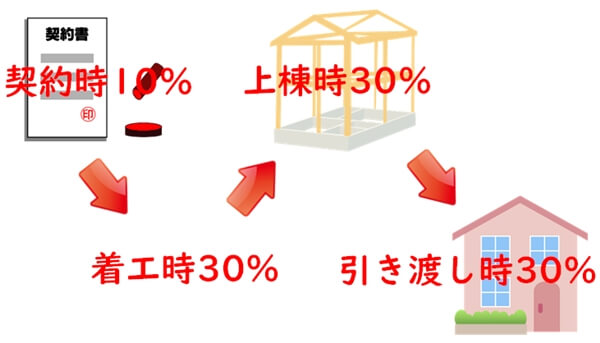

住宅会社によって様々ですが、

「工事請負契約時10%、工事着工時30%、上棟時30%、建物引き渡し時30%」というのが多いですね。

じゃあ住宅ローンの決済までに、総建築費の70%も自分で用意できないとダメなんですか!

私達家族は「工務店で自由度の高いマイホームを建てたい」と思っていましたが、とてもじゃないけどそんな大金用意できません!

だから早とちりしすぎですって・・

総建築費の70%も手持ち資金がある人なんてほんの一握りですし、そんな多額の自己資金がなくても工務店で注文住宅を建てられるので、安心してください。

つなぎ融資を利用すれば自己資金がなくても分割払いが可能!

ホントですか!?

我が家の貯蓄ではとても足りませんし、資金を貸してくれるようなお金持ちの親戚もいませんよ!

いやいや・・だから、工事の進捗に合わせた分割払いができない人達のための仕組みがあるんですよ。

それが「つなぎ融資」と呼ばれている借り入れ方法なんですが、これを利用すれば自己資金で分割払いができなくても、注文住宅を手に入れることが可能になります。

なんだ、それを早く言ってくださいよ。

自己資金で分割払いができない私達でも、「つなぎ融資」を利用すれば工務店で注文住宅が建てられるんですね!

(だから、慌てないでも大丈夫って言ってるのに・・)

しかし、あくまでも融資なので、メリットばかりではありません。

意外なデメリットもあるので、検討には注意が必要ですよ。

つなぎ融資のメリット・デメリット

◇メリット

- 自己資金が乏しくても工事の進捗に合わせた分割払いが可能

- 一般的なカードローンなどに比べると金利が低い

- 基本的に担保が不要

◆デメリット

- 住宅ローンとは別の手続きが必要

- 印紙代・事務手数料が別途必要

- 一般的な住宅ローンより金利が高い

- 融資実行時に金利分が差し引かれて入金される

- つなぎ融資を扱っていない金融機関もある

「手持ちの資金がなくても大丈夫!」と聞いて安心していましたが・・けっこうデメリットもあるんですね。

それに、なんだか費用面の負担が大きいような・・

たしかに住宅ローンとは別の借り入れになるので、金利などの費用負担が大きくなってしまうのは否めませんね。

では、少しでも負担を減らすために、事前に確認しておきたいチェックポイントを見てみましょう。

マイホームの仕様はグレードダウンしたくないので、金銭的な負担が減らせたら万々歳です!

それに、事前に知っておけば資金計画に組み込んでおけますもんね!

つなぎ融資を利用する際のチェックポイント

- 住宅ローンを利用する金融機関でつなぎ融資を扱っているか

- 「事務手数料」や「印紙代」などの諸経費はいくらか

- つなぎ融資の金利による負担はどの程度か

- つなぎ融資の申し込みから融資実行までに必要な期間はどのくらいか

- 借り入れ時に差し引かれる金利分の補填に必要な自己資金はいくらか

中でも「事務手数料」や「印紙代」などの諸経費については、特に注意しておきましょう。

金融機関によっては、諸経費の負担が10~13万円になることだってありますし、中には融資実行の度に諸経費が必要になるつなぎ融資もあるんです。

エ~ッ!融資実行の度って・・

もし、つなぎ融資が3回必要だったら、諸経費だけで30万円以上かかるかもしれないんですか!?

おっ!計算早いですね。

つなぎ融資が3回必要でも「諸経費は初回だけ」という金融機関もあるので、それだけでも20万円以上の負担軽減になることがありますよ。

20万円以上の負担軽減って・・それだけあったら諦めていたキッチンのグレードアップができちゃうかも!?

だとしたら、住宅ローンを借りる金融機関の選定材料に、「つなぎ融資の条件」も入れておかないと損しちゃうかもしれませんね。

地方銀行に多いのですが、中には「つなぎ融資を使わなくても分割で融資の実行が可能な住宅ローン」や「工事着工時に全額融資が実行される住宅ローン」を扱っている金融機関もあります。

しかし、一般的な住宅ローンに比べて「金利」や「諸経費」が高かったり、借り入れ条件が厳しいこともあるので、

条件の一部分だけでなくトータルで判断を行い、自分達の目的に合った住宅ローンを利用することが大切ですよ。

ホント、住宅ローンひとつ取ってもこれなんだから、家づくりは情報収集が肝心ですね。

基礎的な知識がなかったら疑問すら湧いてきませんし・・自分が納得できるまで担当者に確認するように心掛けておきます!

住宅会社によっては支払時期の交渉ができるかも!?ーまとめ

でも、つなぎ融資って金利も高いんですね・・その上、借り入れ時に金利が差し引かれて入金されるんだったら、その分の自己資金の準備も必要だし・・

何か、もっとイイ方法ありませんか?

たしかに、つなぎ融資は一般的な住宅ローンに比べて金利が2~3%程高いので、経済的な負担もバカになりませんね。

可能かどうかは住宅会社との交渉次第ですが、建築費用の分割払いの負担を減らす方法も紹介しましょう。

まだ他にも対策方法があるんですね。

ぜひ教えてください!

冒頭で「注文住宅では工事の進捗状況に合わせた支払いが必要な住宅会社が多い」と紹介しましたが、

これは「住宅会社の自社ルール」であって、法で定められたものではないので、交渉次第で変更してもらえるかもしれません。

でも、それって住宅会社はお金を貰うのが遅くなるんだから、そう簡単には承諾してもらえないですよね・・

たしかに以前なら、住宅会社にとってメリットが少ないので、そう易々と受けてもらえなかったかもしれません。

しかし、新規着工棟数が減少している今なら、顧客獲得に必死な住宅会社も多いので、交渉次第で承諾してくれるかもしれませんよ。

たしかに、こちらから行動しないと叶うものも叶いませんし、

つなぎ融資の分割回数を減らせたり、借入期間が短くできるだけでも経済的な負担が軽くなりますもんね!

コツとしては、早すぎる交渉だと一蹴されるのがオチなので、

住宅会社が契約を迫ってきた際など、施主が最も優位な時期に「相見積りの決め手の一つとして検討している」というニュアンスで交渉すると成功率がアップするでしょう。

工事請負契約を交わしてからでは手遅れですし、あまりに強要すると住宅会社との関係が悪化する恐れがあるので、慎重に事を運んでくださいね。

住宅会社との関係が悪化したら、家づくりが苦痛になってしまうかもしれませんもんね。

それに、お金だけが全てではありませんし、何事もバランス感覚が大切ですよね!

交渉の時はダメ元と思ってトライしてみます!

■ つなぎ融資を利用すれば自己資金が乏しくても分割払いに対応できる

■ つなぎ融資は住宅ローンに比べて経済的負担が大きいので慎重な検討が大切

■ 住宅会社と上手く交渉できればつなぎ融資が必要なくなる可能性がUP

■ 住宅会社との関係悪化を防ぐためには交渉のバランス感覚が重要