■ 住宅ローン本申し込み時の金利が適応されると思っている人

■ 家づくりで失敗や後悔したくない人

こんにちは!建築士のしみゆうです。

マイホーム購入の際、住宅ローンの利用を予定されている方が多いと思いますが、そのローンに適応される金利が決まるタイミングをご存知でしょうか?

もし、「そういえば知らないな・・」や「住宅ローンの本申し込みの時じゃないの?」と思われたなら、少し情報収集が足りないかもしれません。

と言うのも、「建売住宅」や「分譲マンション」「中古物件」のように、既に完成している物件を購入する場合は、「住宅ローン本申し込みのタイミング」と「物件が引き渡されるタイミング」の差が小さいので、それほど心配はありませんが・・

注文住宅を考えているなら、思わぬ落とし穴が待ち構えている危険性があるんです。

今回は、そんな危険を回避するために役立つ、注文住宅での住宅ローンの「金利決定のタイミング」や「対策方法」について紹介します。

ほとんどの住宅ローンでは建物引渡し時の金利が適応される!

エッ!住宅ローンの金利って、本審査申し込み時の金利が適応されるんじゃないんですか!?

初家さんもそう思い込んでいましたか・・

(意外とそう思い込んでる人、多いんだよなぁ~)

実際は本審査の申し込み時ではなく、融資実行日(多くは建物引渡し時)の金利が適応される住宅ローンが大半を占めているんです。

建物引渡しの時と言うと・・

注文住宅なら、かなり先のことになりますよね。

そうですね。

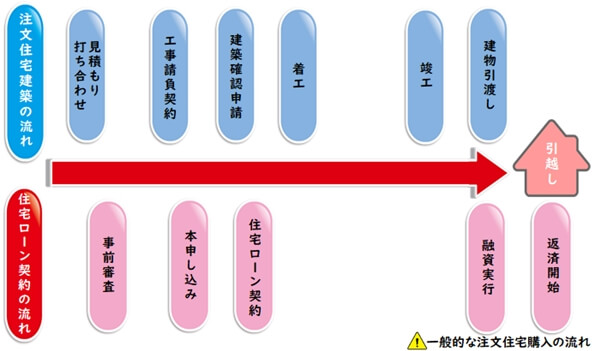

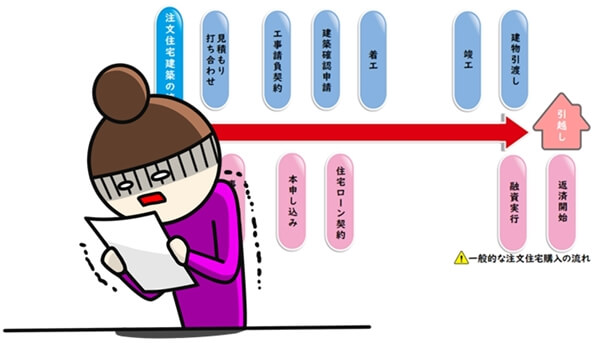

注文住宅のように完成していない建物を購入する際は、住宅ローンの本申し込みから融資実行となる建物の引渡しが1年以上先になることも多く、

市中金利の動向によっては、予想もしない金利で住宅ローンを組むことになってしまうかもしれません。

もし、マイホームが引き渡される頃の金利が大幅に上がっていたらどうしよう・・

返済していけるかしら・・

もちろん市中金利が上昇するかどうかは誰にも分かりませんし、

もしかしたら、「今より低い金利で住宅ローンが組める」なんて、嬉しい誤算があるかもしれません。

しかし、現在(2017年11月)のような低金利では分が悪く、数年後には大幅に金利が上昇しているかもしれませんね。

とは言っても、いまさらマイホームの計画を変えたくないし・・

何かイイ対策はありませんか?

適応金利のタイミングが選べる住宅ローンもある!?

そうですね。

例えば、本申し込み時の金利が適応される住宅ローンの代表的なものに、「財形住宅融資」というものがあります。

「財形貯蓄の継続1年以上」や「住宅ローン申し込み時の貯蓄残高が50万円以上」などの条件を満たすことで利用が可能となる、「マイホーム取得」や「リフォーム」の際に利用できる融資制度

5年間固定金利制(5年ごとに適応金利を見直す)の住宅ローンとなり、返済初年度から5年目までの適応金利は住宅ローン借入申し込み時に確定する

でも、今から1年以上も財形貯蓄をしていたら、ローンを申し込む頃には金利が上がっている危険性もありますよね。

それに、もっと早くマイホームが欲しいし・・

最近では財形住宅融資以外にも、借入申し込み時の金利が適応される民間銀行の融資も増えています。

中には、「借入申し込み時」と「融資実行日」のうち、契約者にとって有利な金利を選べる住宅ローンもあるくらいなんですよ。

その住宅ローンは財形貯蓄じゃなくても利用できるんですか?

「自分達に有利な金利が選べる」ってイイなぁ~

ただ、ほとんどが「変動金利」か「固定金利(期間選択型)」しか対応していないんですよね~

「固定金利(全期間型)」は金融機関にとってリスクが高いので、仕方ないと言えば仕方ないんですが・・

そうなんですか~

全期間型の固定金利を選ぼうと思っていたので、残念です。

ですが、稀に「期間限定」や「契約数限定」などのキャンペーンで、「固定金利(全期間型)」が選べる金融機関もあるそうですよ。

タイミングがよければ出会えるかもしれないので、一度調べてみてはいかがですか?

注文住宅では予期せぬ金利上昇も視野に!ーまとめ

家づくりって、「土地」や「建物」のことを考えるだけじゃないんだ・・

金利が決まるタイミング一つとっても様々な住宅ローンがあるんですね。

建売住宅のような完成物件を購入するなら、それほど住宅ローン金利が確定するタイミングを気にする必要はありません。

しかし、注文住宅のように建物の引き渡しまでに期間がある場合は、住宅ローンの適応金利が決まるタイミングの確認も忘れずにしておきましょう。

でも、よく考えたら怖いですね・・

ちゃんと資金計画をしたつもりでも、金利が確定するタイミングが違うだけで、マイホーム完成時の金利が上がっていたら月々の返済が増えてしまうんですよね。

たしかに初家さんの言う通りです。

特に現在のような低金利時代に、融資実行日の金利が適応される住宅ローンを予定しているなら、

予期せぬ金利上昇も視野に入れ、少し余裕を持った資金計画を心掛けた方が安心ですね。

この前、住宅ローン相談会に参加したんですが、サラッと説明してくれただけで、

そんなに詳しく教えてくれませんでしたよ。

住宅ローン相談会なら一通りの説明はしてくれるハズですが・・

どうしても自社の住宅ローンのメリットの紹介がメインになるので、都合の悪いことは詳しく説明しないことも多いんですよね。

金利が低いうちにマイホームの購入を考えているなら、

「早目の行動」や「早い段階に金利が確定する住宅ローンの選択」を心掛けた方がイイですね。

一見すると自分達にとって有利な条件の住宅ローンのように見えても、適応金利が高かったり、契約時に多額の諸費用が必要なこともあるので、

売り文句などの一部の文言だけに惑わされず、金融商品の全体像を掴むように心掛けて、自分達のライフスタイルに合った住宅ローンを見つけてくださいね。

■ 適応される金利のタイミングを選べる住宅ローンも増えている

■ 注文住宅では金利動向により予期せぬ高金利になる危険性がある

■ 住宅ローンでは一部の文言だけでなく全体像を掴むことが大切