■ 住宅ローンが返済できるか心配でマイホームの購入に踏み切れない人

■ 家づくりで失敗や後悔したくない人

こんにちは!建築士のしみゆうです。

最近、「住宅ローン返済のプレッシャーで契約書に押印できないご主人の姿」をモチーフにした、生命保険のTVコマーシャルが放送されているのをご存知でしょうか?

この姿、誇張されているように見えるかもしれませんが、案外そうでもないのかもしれませんよ。

というのも、「マイホームが欲しい!そう思ってはいるけれど、住宅ローンの支払いが続けられるか心配で、最初の一歩が踏み出せない・・」そういった悩みの声は、それほど珍しいものではないからです。

それに、金銭的な窮地に追いやられる原因には、予期せぬ病気や事故に限らず様々なものがあり、

仮に細心の注意を払った綿密な返済計画を立てていたとしても、絶対に住宅ローンの返済が苦しくならないとは誰にも言い切れません。

ですが、万が一の対処法を知っておけば、臆することなく最初の一歩が踏み出せる、というものではないでしょうか。

今回は、住宅ローンの返済が苦しくなった際の対処法を紹介したいと思います。

まだ最初の一歩が踏み出せていない方はもちろん、すでに住宅ローンの支払いが始まっている方も必見ですよ。

住宅ローンの返済が苦しくなった時の対処法とは?

エッ!住宅ローンの返済が厳しくなってもマイホームを手放さなくていい対処法があるんですか!?

「住宅ローンの返済が滞ったらマイホームを手放すしかない」と思っておられる方も多いのですが、

それは最終手段であって、その前の段階で行える対処法もちゃんとありますよ。

ひょっとして、「消費者金融で借金」だったり、「親や親戚に立て替えてもらう」なんて言うんじゃないでしょうね・・

まぁ、それも一つの対処法ではありますが・・

借金に借金を重ねても一時しのぎにしかならないケースがほとんどですし、親や親戚に「借りを作りたくない」「頼れない」という方もいらっしゃるでしょう。

今回紹介する対処法は、「金融機関に相談して住宅ローンの返済負担を軽減する」という方法です。

エッ!金融機関って、そんな相談にものってくれるんですか!?

住宅ローンの返済が滞ったら、怖い人達が来て「出てけ!」って追い出されるイメージしかなかったんですけど・・

初家さん・・それ、TVドラマの見過ぎですよ・・

(それも大昔の・・)

「突然怖い人達がやって来て家を追い出される」なんて、今時ありませんからね。

でも、お金が返せないんだったら、担保になっている土地や建物で返済するしかありませんよね?

おっしゃる通り、住宅ローン破たんでは「任意売却」や「競売」のイメージが強いかもしれません。

しかし、金融機関だって多少の条件的な譲歩で済むのなら、穏便に月々の返済を続けてもらった方がいいに決まっています。

その証拠に、「フラット35」を扱う住宅金融支援機構では、住宅ローンの返済方法変更メニューを用意しているんです。

住宅金融支援機構の返済方法変更メニュー

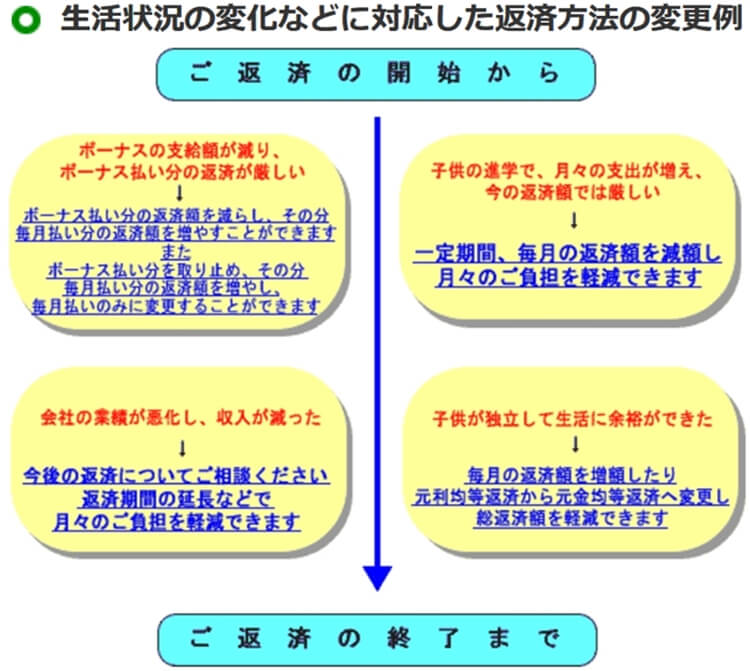

一定期間だけ返済額を減額したい

長期間にわたる住宅ローンでは、「お子さんの教育費の増加」や「妊娠などによる就労不能」などの理由から、一時的に返済が苦しくなってしまうことが珍しくありません。

そんな時に役立てたいのが、一定期間の返済額を軽減できる、「中ゆとり」と呼ばれる制度です。

この制度を利用すれば、金融機関と取り決めを行った期間は返済額を軽減すことができるようになります。

ただし、全体の返済期間を延長するわけではないので、「減額期間終了後は当初の予定よりも月々の返済額が増える」、また「元金の据え置きの金利負担による返済総額の増加」などといったデメリットを受け入れる覚悟も必要です。

ボーナス月の返済が苦しい

住宅ローンの返済中に、「景気や業績の悪化によるボーナスの減額」や「転職によるボーナス月の変更」「独立によりボーナスがなくなる」という方もいらっしゃるでしょう。

そんな時に役立つのが、「ボーナス月の変更」や「年間の返済内訳の変更」「ボーナス返済の取り止め」といった、ボーナス返済の見直し制度です。

この制度を利用すれば、新たな収入のタイミングに合わせた住宅ローンの返済が可能になります。

ただし、年間の返済総額が変わるわけではないので、収入の減額に対する対処法としての効果は期待できません。

収入の減少により予定通りの返済が困難

上記以外にも、「勤めていた会社の倒産」や「リストラといった経済事情の変化」「不慮の事故や病気」などによる収入の減少が原因で、返済の目処が立たない状況に陥ってしまうかもしれません。

そういった予期せぬ事態の対処法として、「最長15年間の返済期間の延長(完済時の年齢上限は80歳)」が可能な、「返済特例」と呼ばれる制度も用意されています。

ですが、この「返済特例」を適用するためには様々な条件があり、下記の1~3全ての条件を満たさなければなりません。

- 離職(解雇・リストラ等)や病気(後遺症・高度障害等)などの事情により、返済が困難

- 返済方法の変更により、その後の返済が継続できる

- 以下の収入基準のいずれかを満たす

・年収が年間総返済額の4倍以下

・月収が世帯人数×64,000円以下

・返済負担率が一定の割合(年収によって異なる)を超えており、収入減少割合が20%以上

さらに、現に失業中であったり、収入が20%以上減少している場合は、「最長3年間の元金据え置き(利息のみの返済)」を選択することも可能です。

ただし、この「返済特例」を利用すれば月々の返済額を減らすことはできますが、返済期間の延長による返済総額の増加は免れません。

へ~、住宅金融支援機構って、どうすれば危機を乗り越えられるか、返済が困難になった理由に合わせて相談にのってくれるんですね。

ちなみに、どんな金融機関でも同じように対応してくれるんですか?

住宅金融支援機構のように、返済方法変更メニューの条件を一般に公表している金融機関はほとんどありません。

しかし、民間の金融機関でも同じような対応をしてくれると言われているので、念の為に事前確認をしておくといいですね。

はい!分かりました!

それに、何かの事情で返済が苦しくなっても、対処法を知ってさえいれば、住宅ローンに対するプレッシャーも軽減できますもんね。

住宅ローンの返済方法を変更する際の注意点ーまとめ

一見すると、いいことずくめのように思える「住宅ローンの返済方法変更」ですが、デメリットがないわけではありません。

万が一のためにも、どんな注意点があるのか知っておきましょう。

窮地に追い込まれる前の対処が肝心!

まず一つ目として、他の金融機関やクレジットカードのキャッシングなどを利用する前に、住宅ローンを申し込んだ金融機関に相談するように心掛けましょう。

なぜなら、金融機関が返済方法の変更に応じてくれるのは、「住宅ローンの残債を回収できる見込みがあるからこそ」なんです。

だって、金融機関の立場に立って考えてみてください。

仮に、お金を貸している相手に「他の借金」があり、「返済期間の延長」や「元金の据え置き」に応じてあげたところで、このままでは近い将来に破たんするのが目に見えていたら、わざわざ猶予を与えますか?

答は簡単ですよね。

金融機関が住宅ローンの返済方法の変更に応じてくれるのは、残債の回収の余地があると判断される場合に限ることを肝に命じておきましょう。

返済期間や元金据え置き期間を延長するほど返済総額が増加!

次に注意しておきたいのは、「返済期間」や「元金据え置き期間」などが原因で、住宅ローンの借入期間が延びれば延びるほど、「返済総額は増加してしまう」ということです。

一時的に住宅ローンの返済による負担が軽減できたからといっても、「返済に猶予期間ができ、マイホームを手放さなくて済む」というだけで、返済が免除されるわけではありません。

それどころか、住宅ローンの完済を先延ばしにすればするほど、元金に対する金利負担が増えてしまいます。

返済総額が増加し家計の圧迫が長く続くということは、ゆとりのある生活が遠のいてしまうことに他なりません。

それに、今後住宅ローンの返済が苦しくなることがない!なんて、誰にも言い切れません。

住宅ローンの返済方法の変更は、あくまでも一時的な緊急避難措置です。

返済に余裕ができたり、危機を乗り越えられたら、できるだけ早く完済までの返済計画を練り直すようにしてくださいね。

たしかに、住宅ローンの返済方法の変更ができるからといっても、油断は禁物ですね・・

でも、この対処法を知っていれば、せっかく手に入れたマイホームを手放さなくて済むかもしれません!

それに、少なくとも住宅ローンを抱えるというプレッシャーの軽減にはなりそうです!

■ 返済方法の変更を公表していない金融機関でも状況に応じて対応してくれることが多い

■ 住宅ローンの返済方法の変更は一時的な緊急非難と心得ておく

■ 返済困難な危機を乗り越えたら、完済までの返済計画を練り直すことが大切