■ 預金連動型住宅ローンのメリット・デメリットを知りたい人

■ 家づくりで失敗や後悔したくない人

こんにちは!建築士のしみゆうです。

住宅ローンの返済計画で、「頭金を幾らにするか」悩んでいませんか?

周知の事実ではありますが、住宅ローンは頭金を増やすことで借入額減少による金利負担の軽減効果が期待できます。

とはいっても、初めての家づくりでは今後必要となる費用の予想をし難いこともあり、「突然の出費に備えておきたい」という思いが強いのではないでしょうか。

自由に使える手持ち資金が乏しくなるのは、誰しも心配なものです。

ですが、そんな不安が解消される住宅ローンがあるとしたら・・興味深く思いませんか?

今回は、預金連動型住宅ローンのメリット・デメリットに触れながら、「向いている人・向いていない人」についてまとめてみました。

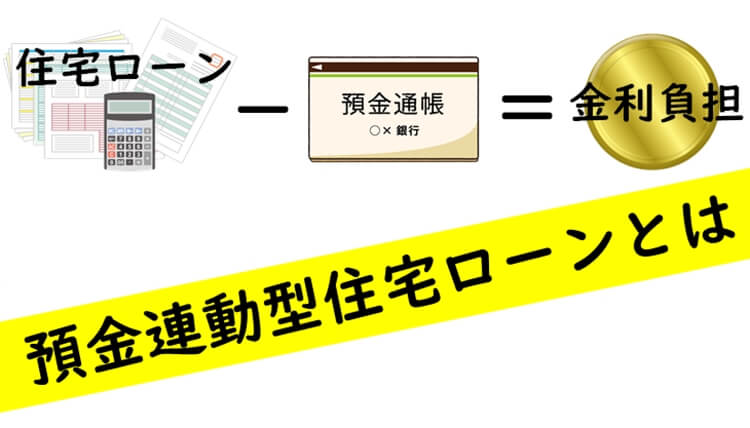

預金連動型住宅ローンの仕組みとは

メガバンクなど、大手金融機関での取り扱いが少ないため、初めて耳にする方は多いかもしれませんが、

預金連動型住宅ローンとは、借り入れを行っている金融機関に預金を預け入れることによって、預金残高に応じた金利優遇を受けられる仕組みを持った住宅ローンのことです。

一般的な住宅ローンでは、借入残額3,000万円で年利2.0%の場合、下記の計算のように年間60万円の金利が発生します。

3,000万円(借入残額)×2.0%(年利)=60万円(年間金利)

しかし、預金連動型の場合、同じ条件の住宅ローンでも1,500万円の預金残高があれば、下記のような金利計算が成り立ちます。

(3,000万円(借入残額)-1,500万円(預金残高))×2.0%(年利)=30万円(年間金利)

もちろん、適応金利や住宅ローン諸費用などが金融機関によって異なるため、単純に比較することはできませんが、

預金残額による金利負担の軽減だけでなく、その他にも様々なメリットを受けることができるんです。

ウソ~~ッ!!預金分の金利がカットされるなんて最高じゃないですか!

なんでもっと早く教えてくれなかったんですか!?

は、初家さん・・まあまあ、落ち着いて。

(また悪い癖が出た・・)

比較検討を疎かにしては、思わぬ落とし穴に落ちてしまうかもしれませんよ。

物事の選択を行う際は、良い面ばかりでなく、どのような悪い面があるかを調べることも大切なんです。

預金連動型住宅ローンのメリット・デメリット

それでは最初に、預金連動型住宅ローンのメリット・デメリットについて紹介しましょう。

メリット

- 借り入れを行っている金融機関の預金と同額の住宅ローン残額に対しての金利負担が0になる

※一部の金融機関では金利優遇 - 頭金や繰り上げ返済と同程度の金利負担軽減効果が期待できるが、あくまでも預金なので、手持ち資金として利用することができる

- 借入総額が住宅ローン残額と認められるため、住宅ローン減税制度の有効活用が可能

※2018年2月現在

デメリット

- 預金残高を超える借入残額に適応される金利は、一般的な住宅ローンと比較して金利が高い

- ローン保証料や団体信用生命保険料などの諸費用に関しては、預金残高による優遇の対象外となる

- 変動金利や固定金利(期間選択型)のみに対応しており、固定金利(全期間型)は選べない

- 住宅ローン残額を超える預金にしか利息が付かない

- 取り扱っている金融機関が少ない

「預金分の金利が0」と聞いて、危うく飛び付くところでした・・

おっしゃるとおり、良い面ばかりじゃありませんね。

住宅ローンに数多くの選択肢が存在する理由は、人によってメリットとデメリットの捉え方が異なるからに他なりません。

耳触りのいいセールスポイントに惑わされず、自分の価値観に照らし合わた検討が大切ですよ。

そう言われてみると、「預金を超える借入残額に対して金利が高い」ってことは・・

預金の額によっては損するかもしれないってことですよね。

いい所に気が付きましたね!

預金分の金利が0になるからといって、必ずしも得するとは限りません。

では、どんな人が預金変動型住宅ローンに向いているか、一緒に考えてみましょう。

預金連動型住宅ローンが向いている人いない人ーまとめ

じゃあ、預金変動型の住宅ローンで得するには、幾らぐらいの預金残高が必要なんですか?

選ぶ金融機関によって条件が異なるため、一概には何とも言えませんが、住宅ローン借入総額の2/3以上預金しないとメリットを活かしきれないことが多いようです。

それに、固定金利(全期間型)が選べないので、「金利上昇のリスクを受け入れられるか」にも注意が必要となります。

とてもじゃないけど、我が家にそんな余裕はないですよ~

そんなにたくさんの預金が必要なら、お金持ちの他に預金連動型の住宅ローンが向いている人なんていないんじゃないですか?

預金連動型住宅ローンの仕組みとしては、「手持ち資金に余裕がある人に向いている」というのは間違いありません。

しかし、突然の出費に備えておく必要があったり、収入の浮き沈みが激しいなどの理由で、預金はあるけど「頭金の増額」や「繰り上げ返済」に踏み切れない、といった自営業やフリーランスの方にとっても好都合といえるのではないでしょうか。

それに、長期間にわたって預金残額が減少するようであれば、他の住宅ローンに借り換えることで、金利負担が最小限に抑えられるかもしれませんよ。

なるほど・・自分達のライフスタイルに合わせた住宅ローン選びが重要なんですね。

住宅ローンは金融機関によって仕組みが様々ですし、契約時期によって損得が変わることも珍しくないため、比較検討には返済シュミレーションが不可欠です。

情報収集が進み、ある程度の基礎知識が身に付いたら、実際の金融機関の相談会に参加すると理解が深まりますよ。

ただし、的確な判断には最低限の知識が必要なのを忘れないでくださいね。

■ 比較検討する際は、良い面ばかりでなく、悪い面を調べることを忘れない

■ 住宅ローン選びは将来のライフスタイルを見越しておくことが大切

■ 情報収集が進んだら、実際の金融機関で返済シュミレーションをしてもらおう