■ 住宅ローンの手続きに手間暇かけたくない人

■ 家づくりで失敗や後悔したくない人

こんにちは!建築士のしみゆうです。

「少しでも有利な住宅ローンを見つけて返済の負担を減らしたい!」

マイホームの購入で住宅ローンを検討されている方なら、誰しも考えることでしょう。

もしかしたら、すでにインターネットで様々な金融機関を検索したり、各社が開催する住宅ローン相談会に足繁く通っていらっしゃるかもしれませんね。

でも、これといった住宅ローンが見付からない・・そんな方に朗報です!

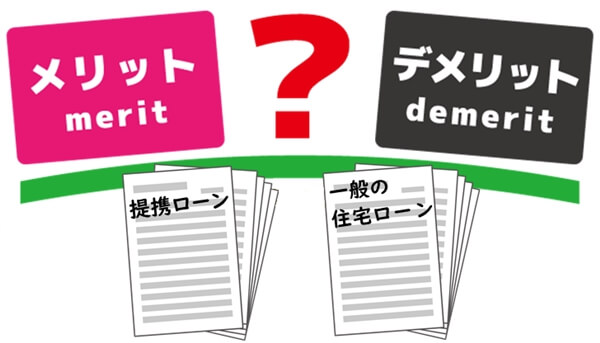

提携ローンが利用できれば、各金融機関が一般的に扱っている住宅ローンに比べ、返済の負担だけでなく、様々な優待までもが受けられるかもしれません。

今回は、マイホームを購入するなら知っておきたい、提携ローンの「特徴」や「メリット」「デメリット」「注意点」についてまとめてみました。

提携ローンってどんな住宅ローンなの?

「提携ローン」・・?あまり聞いたことがないんですけど・・

金融機関で扱っている、一般の住宅ローンとは何が違うんですか?

金融機関が提携ローンの告知を直接行うことは滅多にないので、耳にするのは初めてかもしれませんね。

簡単に説明すると、金融機関が自社を利用してもらうために、特別な条件を住宅会社や不動産会社に提示した住宅ローンのことです。

えっ!金融機関が個人ではなく、住宅会社や不動産会社に住宅ローンを勧めることがあるんですか!?

金融機関もただ待っているより、住宅会社や不動産会社といった販売店の力添えがあった方が、お客様に自社の住宅ローンを採用してもらえる機会が増えますからね。

「金利による利益を得たい金融機関」と「物件販売による利益を得たい販売店」の利害関係の一致により、一般的な住宅ローンに比べて有利なことが多いので、チャンスかもしれませんよ。

えっ!普通の住宅ローンよりも有利ってことは・・もしかして、かなり低金利だったりするんですか!?

早く教えてください!お得度が高いなら、すぐにでも採用したいと思います!

まあまあ、そんなに慌てないで・・いくら有利といってもデメリットがない訳ではありません。

では、一般的な住宅ローンと比較しながら、提携ローンの特徴を紹介しましょう。

知っておきたい提携ローンの特徴とは

まず、一般的な住宅ローンと比べると、提携ローンは「選ぶ余地が少ない」というデメリットがあります。

そもそも販売力が弱く、販売戸数が少なかったり、すでに他の金融機関の提携ローンを扱っている住宅会社や不動産会社もあるので、そういった会社と提携しても意味がありませんからね。

「選択の余地が少ない」って、かなり大きなデメリットなんじゃ・・

だって、自分が詳しくないジャンルで何かを選ぶには、様々な情報を集めた上での比較検討が大切なんですよね?

そう!住宅ローンでも比較検討は非常に大切です。

なので、一般的な住宅ローンと比較するためにも、提携ローンのメリットだけでなく、デメリットも知っておきましょう!

提携ローンのメリットとデメリット

◇メリット

- 一般的な住宅ローンより低金利なことが多い

- 物件に対する審査が省けるため審査結果が早く分かる

- 住宅会社や不動産会社が手続きの代行をしてくれるため手間が少ない

◆デメリット

- 取り扱い種別が少なく比較検討が困難

- 自由に金融機関を選ぶことができない

- 金融機関に支払う手数料以外の代行手数料が必要になることが多い

- 中小の住宅会社や不動産会社では利用できないことが多い

あれ?「有利」って言うわりには、デメリットの方が多くないですか?

それなりにデメリットはありますが、感じ方の大小は利用する方の状況や価値観によって大きく異なります。

提携ローンのメリットに大きな恩恵を感じる方なら、採用する価値は充分あると思いますよ。

たしかに、魅力的なメリットもありますね。

住宅会社を決定するポイントの一つとして、提携ローンの存在も忘れないように心掛けておきます!

一般的な住宅ローンと比べて、「金利」や「手続き」の面で有利なことが多い提携ローンですが、必ずしも優れていることばかりではありません。

提携ローンを採用する前に、気を付けておきたい注意点もあるんです。

提携ローンを採用する前に気を付けたい注意点!ーまとめ

注意点の一つ目は、比較検討の余地を与えず、提携ローンありきで商談を進めてくる不動産会社や住宅会社の営業マンの存在です。

不動産会社や住宅会社の営業マンって、言うなれば住宅ローンの専門家ですよね・・

その専門家が提携ローンを勧めるってことは、最も有利だからじゃないんですか?

もちろん、契約者の利益を優先してくれる営業マンもいますが、必ずしもそうとは限りません。

と言うのも、提携ローンには営業マン達にとって、「手続きの手間が少ない」や「金融機関に説明を委託できる」といった大きなメリットがあるので、「契約者ではなく自分達の利益を優先するが故に勧めている」といった現状も珍しくないんです。

提携ローンにはそんな一面もあるんですか・・

住宅ローンの知識が少ないと、「専門家が勧める住宅ローンが一番有利」と思い込んでしまうかもしれませんよね。

安易な思い込みは危険なので、「営業マンが勧める住宅ローンが自分達にとって本当に有利なのか」チェックする余裕が欲しいですね。

それと、もう一つ注意して欲しいのが、住宅ローンの金利に関することです。

先ほどの提携ローンのメリットに、「一般的な住宅ローンより低金利なことが多い」っていうのがありましたけど・・

どういうことですか?

あ、少し説明不足でしたね・・

と言うのも、同じ金融機関なら一般的な住宅ローンに比べて提携ローンの方が金利優遇が大きいことが多いんですが・・

最近は、「店舗を持たないネット銀行の方が提携ローンよりも金利面で有利」という場合があるんです。

たしかに、以前に比べると金融機関の種類って増えましたよね。

こりゃ、じっくり腰を据えて比較しないと、損しちゃうかもしれません。

あと、提携ローンでは変動金利しか選べないことが多いので、固定金利に魅力を感じているなら注意してください。

それと、契約した不動産会社や住宅会社が扱っているからといって、必ず提携ローンを採用する必要はありません。

「提携ローンだから有利なハズ!」といった思い込みを捨て、様々な金融機関を比較検討し、より自分達にピッタリな住宅ローンを見つけることが大切ですよ。

ネット銀行の増加で住宅ローンの種類も増えていますし、提携ローンも候補の一つ、くらいに思っておきます。

住宅ローン選びも、「広い視野を持った比較検討が重要」ということですね。

住宅ローンの有利さだけで住宅会社を判断しては、理想のマイホームが遠のいてしまうかもしれません。

「自分達家族にとって優先すべきことは何か」これを見失わないように意識することが、家づくりに失敗しない秘訣だと思います。

■ 中小の住宅会社や不動産会社では取り扱っていないこともある

■ 顧客の利益を優先せずに提携ローンを勧める営業マンに注意

■ 自分達家族にとって優先すべきことを見失わないように心掛けよう