■ 注文住宅の保険制度について知りたい人

■ 家づくりで失敗や後悔をしたくない人

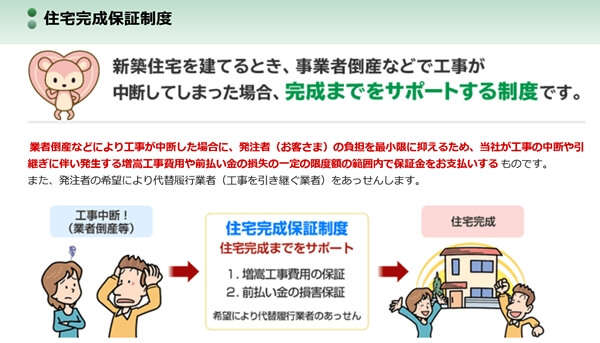

「マイホームの工事中に住宅会社が倒産したらどうしよう・・」といった心配はありませんか。

今では、万が一の際にマイホームの完成をサポートしてくれる「住宅完成保証制度」と呼ばれる保証制度も知られてきました。

ですが、「思っている保証内容と違う!」とおっしゃる方もおられたので、実際の「保証内容」や「加入条件」まではご存知ないのかもしれませんね。

今回は、住宅完成保証制度について簡単にまとめてみました。

住宅完成保証制度とは

住宅完成保証制度を扱う窓口は幾つかあるのですが、それぞれ少しずつ保証内容などが違いますので、

今回は、住宅保証機構の住宅完成保証制度を例にご説明します。

この保証は、建物が完成してからのものでは無く、建物の完成までを保証するものです。

なので、マイホーム引渡し後の瑕疵についての保険である、以前の記事で扱った「住宅瑕疵担保責任保険」とは保証内容が違いますのでご注意下さいね。

それと、住宅完成保証制度は住宅の完成を100%保証するものでは無く、保障に限度額があるので注意が必要です。

保証内容の説明の前に、マイホームを注文住宅で建てた際の住宅会社への支払い方法について触れておきますね。

(意外と知られていないので・・念のために)

建物の工事は長期に渡るので、工事の進捗状況に合わせて分割で支払うのが慣例となっています。

※建物完成後に建築費の全額を一括で支払う訳ではありません。

※住宅ローンを利用する際は「つなぎローン」を利用するのが一般的です。

多くの場合は、「着工金(工事着工時)」「中間金(上棟時)」「最終金(引き渡し時)」の3回に分けて支払うことになります。

※住宅会社によって「支払い時期」や「割合」は変わりますが、「着工時に全額支払い」はあり得ませんので参考にして下さい。

保証内容

なぜ、事前に住宅会社への支払い方法を説明したかというと、住宅完成保証制度の補償内容には2つのパターンがあるからなんです。

〇Aタイプ保証・・住宅会社が倒産した場合、別の住宅会社に引き継ぐ際の「工事の引継ぎによって増加した費用(請負金額の20%が限度)」を保証してくれます。

簡単に言うと、Aタイプ保証の場合は、工事業者が変わったことにより増えた費用(撤去された足場の再設置費用・仮設トイレなどの建築設備の再設置費用など)を保証してくれるだけなので、倒産した住宅会社に支払いが終わっている工事費用については保証されません。

〇Bタイプ保証・・Aタイプの保証に加えて、「倒産した住宅会社に支払い済みの費用(請負金額の20%が限度)」を保証してくれます。

こちらを解説すると、Aタイプ保証に加えて、倒産した住宅会社に支払い済の工事費も限度額(請負金額の20%)までは保証の対象となります。

※例えば、請負金額2,000万円の住宅の場合は、20%の400万円以内であれば「倒産した住宅会社に支払い済みの費用」についても補償の対象になります。

例えば、2,000万円のマイホームを建てるために着工金を600万円払い終わっている状態で住宅会社が倒産してしまったが、建物の工事は400万円分しか終わっていなとすると、

- Aタイプ保証は、工事を引き継いだ住宅会社に残金として1,600万円支払わないとマイホームは完成しません。

- Bタイプ保証は、倒産した住宅会社に過払いをしてしまった200万円を保証してくれるので、工事を引き継いだ住宅会社に支払う残金は1,400万円となります。

このように、Aタイプ保証とBタイプ保証は、補償範囲が違います。

保証内容が20%なので少ないと感じるかもしれませんが、通常は「着工金(30%」「上棟金(30%)」「最終金(40%)」といった感じが多いので、保証金額が足りないケースも少なくなります。

※工事が進んでもいないのに入金を迫る住宅会社には注意して下さい。(資金繰りが良くない可能性があります。)

※過払い金が多すぎると、住宅完成保証制度で賄いきれなくなる可能性があります。

住宅完成保証制度に加入できる条件

この制度は義務化されていないので、利用するかどうかは買主の任意となります。

それと一つ注意して欲しいのですが、どんな住宅会社でもこの制度に加入できる訳ではありません。

人の生命保険のように加入条件があり、ある一定の規準を満たしている住宅会社でしか加入できないので注意して下さい。

※住宅会社と工事請負契約を行う前に、住宅完成保証制度に加入可能か確認する必要があります。

ですが、この制度に「加入出来る」か「出来ないか」で、ある程度住宅会社の実力を知ることも出来るんです。

住宅完成保証制度に加入できないような住宅会社とは、余程のことが無い限り契約はおススメ出来ません。

※加入条件がそれほど高い訳ではありません。

※住宅完成保証制度に加入している住宅会社は、保険制度を取り扱っている会社のHPで確認することが出来ます。

工事の進捗状況と支払のバランスを考えるーまとめ

以上の事をまとめてみます。

- 住宅完成保証制度の加入できる住宅会社か確認を行う

- 保証内容の確認を行う(住宅保証機構の場合はAタイプかBタイプか)

- 「住宅完成保証制度の保証限度額」と「実際に支払い済の工事費」のバランスを考え、過払いが増え過ぎないように住宅会社と交渉する。

上記のことを行えば、仮に請負契約を交わした住宅会社が倒産しても、最小限の被害でマイホームを手に入れることが出来ます。

このように、住宅業界には買主を守る様々な制度があります。

制度の内容を理解することで、住宅会社の選択範囲も増えますし、安心して家づくりを行うことが出来るんです。

実際に、現役建築士が一括資料請求を体験してみました。

カタログ活用法も紹介しているので、興味がある方は是非^^