■ 損しない住宅ローン選びの秘訣を知りたい人

■ 家づくりで失敗や後悔したくない人

こんにちは!建築士のしみゆうです。

マイホームの購入を目前にして、金利負担の比較だけで住宅ローンを選ぼうとしていませんか?

たしかに、適応金利の高低が住宅ローンの返済総額に大きく影響するのは、紛れもない事実です。

しかし、わずかな金利差だけを頼りに住宅ローンを選んでしまっては、返済総額を抑えられるどころか、逆効果になってしまうかもしれません。

今回は、住宅ローン選びで見落としがちなローン保証料について解説しながら、損しない住宅ローン選びの秘訣を紹介したいと思います。

ローン保証料って何のために必要な費用なの?

住宅会社から提示された住宅ローンの内訳に、「ローン保証料」っていうのがあったんですけど・・

これって何のために必要な費用なんですか?

おっ!ちゃんと住宅ローンの内訳を見ているんですね。

ローン保証料とは、住宅ローンに含まれる諸費用の一つで、「借主が返済できなくなった住宅ローン借入残金の金融機関への代理弁済(立替払い)を保証会社に保証してもらうために必要な費用」なんです。

借主の代わりに保証会社が住宅ローンの返済をしてくれるってことは・・

ローン保証料を払っておけば、住宅ローンの返済が滞ってもマイホームを手放さなくてイイってことですか!?

そんな便利な仕組みがあるんなら、活用しない手はありませんね!

初家さん、早とちりしすぎですよ!ローン保証料は、そんなうまい話ではありません。

保証会社がしてくれるのは立替払いだけなので、借主の負債はそのまま残ってしまうんです。

それも、ほとんどの保証会社は残金の一括返済を求めてくるので、期限までに全額返済できなければ、マイホームを手放さなくてはならなくなることに変わりありませんよ。

エ~ッ!話を聞いてると、お金を貸した金融機関が得するだけのように思えるんですが・・

じゃあ、ローン保証料を支払っていても借主にメリットはないんですか!?

実はそうなんです・・金融機関は貸したお金の取り損ねがなくなりますが、借主にとっては住宅ローンの返済が金融機関から保証会社に変わるだけなので、メリットはありません。

ですが、借主の判断でローン保証料の有無を決めることはできないので、諸費用にローン保証料が含まれている住宅ローンを希望するなら、負担しないわけにはいかないんです。

借主にメリットもないのに費用だけを負担するのは、なんだか納得できませんが・・

住宅ローンを利用するために必要なら仕方ありませんね・・

ですが、ただ漫然としていては、損することになってしまうかもしれませんよ。

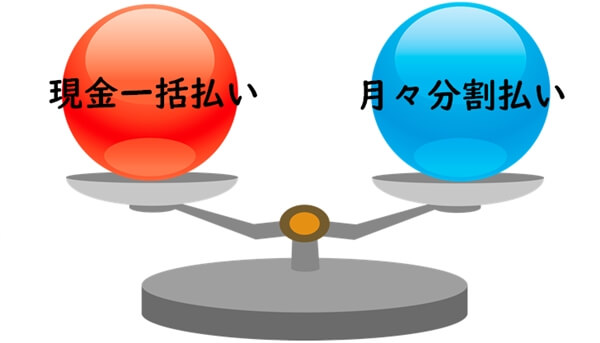

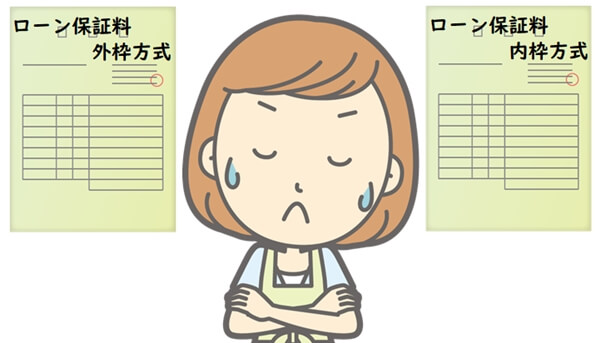

というのも、ローン保証料の支払い方法には、「外枠方式」と「内枠方式」の2つがあり、どちらも特徴が異なるため、メリットとデメリットが違います。

それに、中にはローン保証料の設定がない住宅ローンもあるんです。

ローン保証料の返済方法による特徴の違いは何?

エッ!ローン保証料の支払い方によっては、損しちゃう場合があるんですか!?

それに、ローン保証料の負担のない住宅ローンがあるなら、そっちを選んだ方が得なんじゃ・・

そんなに単純な話ならイイんですが・・「住宅ローンの仕組み」や「借主の条件や行動」などによってケースバイケースなので、一概にどれが得とは言い切れないんです。

順に説明するので、それぞれの特徴を掴んでくださいね。

外枠方式(一括前払い)

ローン保証料の「外枠方式」とは、住宅ローン借り入れ時に保証料を現金一括で保証会社へ支払う方法です。

外枠方式でのローン保証料額の一般的な目安は「借入額の2%」ですが、金融機関によって異なるため、確認が必要です。

内枠方式(金利上乗せによる分割払い)

ローン保証料の「内枠方式」とは、住宅ローン借り入れ時に保証料を支払うのではなく、保証料相当分の金額を住宅ローン金利に上乗せすることで、借入残金の返済と合わせて保証料を分割払いする方法です。

内枠方式でのローン保証料額の一般的な目安は「適応金利+0.2%」ですが、金融機関によって異なるため、確認が必要です。

ローン保証料なし

住宅金融支援機構のフラット35や一部のネット銀行など、ローン保証料が不要な住宅ローンを取り扱っている金融機関もあります。

外枠方式か内枠方式かの違いで、保証料の支払い総額が約2倍も変わるんですか!?

ローン保証料が不要なのに越したことないけど・・こんなに差があるんだったら、外枠方式の方が断然お得ですね!

たしかに、一見すると外枠方式の方がローン保証料を抑えられるように思えますが、住宅ローン借入時に現金の準備が必要なのを忘れないでくださいね。

それに、目先のお金だけに固執していると、思わぬ落とし穴に落ちてしまうかもしれませんよ。

そっか~、ローン保証料で損したくなくても、先立つお金がなかったら一括前払いはできませんもんね・・

それに、マイホーム購入時は何かと入用だから、現金を残しておくのも大切ですし・・

初家さんの言うことも一理あるんですが、余力資金を残す以外にも大切なことがあるので注意してください。

というのも、返済総額で比較すると、一概に「ローン保証料不要が得」だとか、「内枠方式の方が損」だなんて言い切れないことが珍しくないんです。

外枠方式 or 内枠方式 or 保証料なしのどれがお得!?ーまとめ

エ~ッ!どういうことですか!?

ローン保証料の負担が少なければ少ないほど、住宅ローンの返済総額が抑えられるんじゃないんですか!?

そう思われがちですが、ちょっとしたトリックがあるんです。

では、先ほど「住宅ローンの仕組みや借主の条件や行動などによってケースバイケースなので、どれが得とは言い切れない」と言った理由を順に説明しますね。

ローン保証料だけでなく住宅ローンの返済総額で比較する

住宅ローンに含まれる諸費用には、金融機関によって様々な名目の費用が含まれており、基準となる名称や金額が決まっているわけではありません。

例えば、ほとんどの住宅ローンの諸費用には、「事務手数料」という項目がありますが、この金額にも決まった基準はなく、金融機関によって様々です。

中には、相場よりもローン保証料を安くする分だけ事務手数料を高額に設定していたり、保証料の全てを事務手数料に割り振っていることだってあります。

結果的に、「ローン保証料が不要」でも「事務手数料が高額」では意味がなく、住宅ローン返済総額で計算すると負担が増えていることも珍しくありません。

なので、必ずローン保証料の負担ではなく、諸費用を合わせた住宅ローンの返済総額で比較するように心掛けましょう。

そっか~・・どんなにローン保証料が安くても、住宅ローンの諸費用が高額になっては本末転倒ですもんね。

たしかに、項目一つひとつの名前や相場なんて素人には分かりませんし、それよりも返済総額で比較した方が分かりやすいような気がします。

さらに、気が付いている方はあまりいませんが、住宅ローンの返済総額は、ローン保証料の「支払い方式」や「将来の返済計画」に大きく影響されることがあるんです。

というわけで、住宅ローン選びで損しないように、いくつかの注意点を紹介しておきますね。

ローン保証料の返戻金を見越して支払い方式を選択する

外枠方式でのローン保証料額は「借入総額」や「借入年数」から導き出された金額なので、「繰り越し返済」や「住宅ローンの借り換え」を行った場合は、支払い済みの保証料からの返戻金があります。

保証料が戻ってくるといっても、この返戻金は単なる日割り計算ではなく、手数料などが差し引かれてしまうので、戻ってくる金額がかなり目減りすることがほとんどです。

ですが、ローン保証料を内枠方式にしておけば、月々の住宅ローンの返済時に保証料を支払うことになるので、返戻金の手数料による目減りを気にする必要がありません。

なので、将来的な「繰り越し返済」や「住宅ローンの借り換え」を予定しているのであれば、その時期や適応金利などによる返済シュミレーションを参考にし、自分達のライフプランに合ったローン保証料の支払い方式を選ぶようにしましょう。

なるほど・・ついつい目先の金額が気になってしまいがちですが・・

ローン保証料一つとっても、広い視野で比較することが大切なんですね。

いくつかの返済シュミレーションを行ってみましたが、「繰り越し返済」や「借り換え」の多くのパターンでは、外枠方式のローン保証料分を住宅ローンの頭金に充当した上で内枠方式を選択した方が返済総額を抑えることができました。

しかし、残念ながら様々な条件によって効果が異なり、どれを選ぶかはケースバイケースと言わざるを得ません。

それに、マイホーム完成後のライフプランが狂ってしまっては意味がないので、余力資金を含めた上で住宅ローンを選別するように心掛けましょう。

はい!私も少し住宅ローンに詳しくなってきたように思いますし、

ローン保証料で損しないためにも、返済シュミレーションをしながら住宅ローン選びを進めます!

■ ローン保証料には支払い方法の異なる外枠方式と内枠方式の2種類がある

■ ローン保証料が不要でも住宅ローン返済総額が安くなるとは限らない

■ 繰り越し返済や借り換えをする場合は内枠方式の方が有利なケースが多い